核心摘要:

行业规模与增长:2020年我国宠物行业市场规模接近3000亿元,受政策、经济、社会和技术因素驱动,以及疫情带来的更多潜在养宠人群及情感消费,未来三年行业将继续保持平稳增长,复合增速预计14.2%,到2023年规模将达到4456亿元。

宠物特征:宠物类型以犬猫为主,更多一线城市居民和90后因为身份和个性原因养水族或异宠,多类养宠成趋势。

宠物主描摹:新时代已婚家庭进阶养宠主流人群,他们为宠物赋予情感角色,追求健康、快乐养宠,同时显现出智能养宠趋势。疫情催生更多年轻人进阶猫主,新晋猫主精细化养宠理念更成熟。

宠物消费热点:随着精细化养宠趋势的深入,宠物消费类目日渐丰富。天然粮、有机粮受青睐;宠物零食也为宠物主提供了更多选择;用品方面安全性和设计便捷受关注,智能和颜值成趋势。

行业趋势展望:猫经济崛起,猫主消费增长态势强劲;国货品质提升和养宠理性化趋势将促进国货潮广泛化;养宠下沉将成为宠物行业增量的新机会;宠物线上医疗模式将成为线下医疗的重要补充;宠物服务需求向多样化发展;全渠道运营模式将成为商家未来发展扩大的战略通道。

宠物行业市场规模

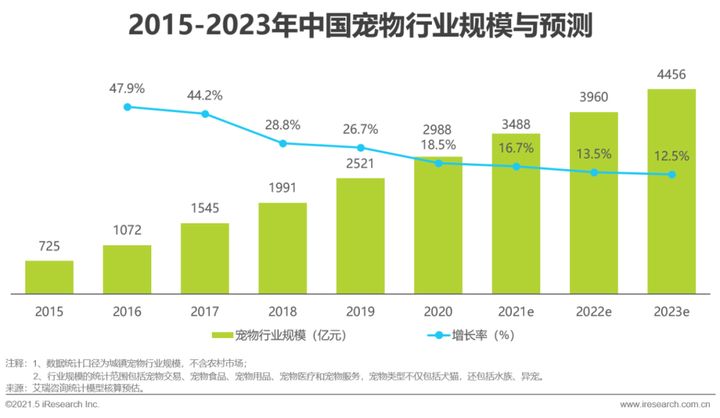

2020年行业规模接近3000亿元,未来三年仍会保持稳定增长

随着我国居民收入提升和养宠人群不断扩大,宠物消费相关的商品和服务类型不断丰富,国内宠物行业规模快速扩张。2020年我国城镇宠物市场规模接近三千亿元,2015-2020年6年间复合増速达到32.8%。随着宠物家庭渗透率和行业成熟度的持续提升,宠物行业依然会保持稳步增长。艾瑞预测,未来三年我国宠物行业复合增速在14.2%,到2023年规模将达到4456亿元。

宠物行业发展驱动因素(PEST分析)

政策规范、经济发展、人口结构变化及技术进步共同助推行业发展

国家规范性文件和养宠相关政策/条例的陆续推出,推动宠物行业的规范化发展。随着居民收入的提升,居民消费观念升级,重视对生活品质及对情感消费的投入将推进宠物行业消费向多样化发展。人口结构的变化,空巢老人和空巢青年人群的增加,越来越多的人将陪伴的渴望寄托于宠物。同时,新媒体技术的进步,短视频等社交媒体的爆发,驱动了“云吸宠”的发展,为宠物行业带来更多的市场规模和潜在消费者。

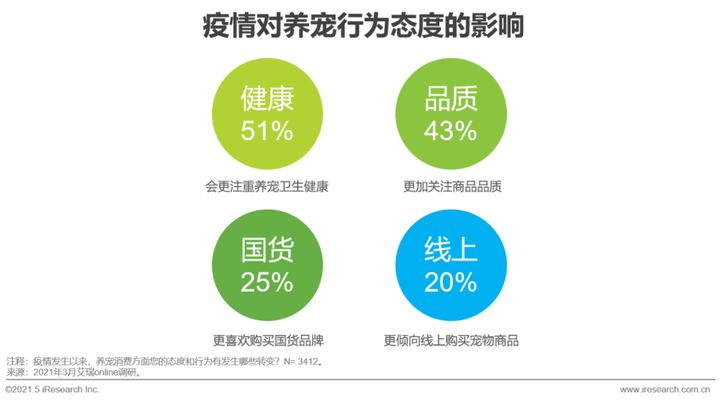

受疫情影响,宠物消费加速向线上转移

受疫情影响,对宠物陪伴时间增加驱动整体宠物消费增长,宠物主对宠物健康关注度提升

疫情加速了在线“云吸宠”人群的扩张,为行业培养了更多新的潜在消费者。同时在疫情的影响下,线下实体店客流减少,但消费者的升级趋势和消费意愿还在,更多的消费者转移到线上,电商平台销售快速增长。

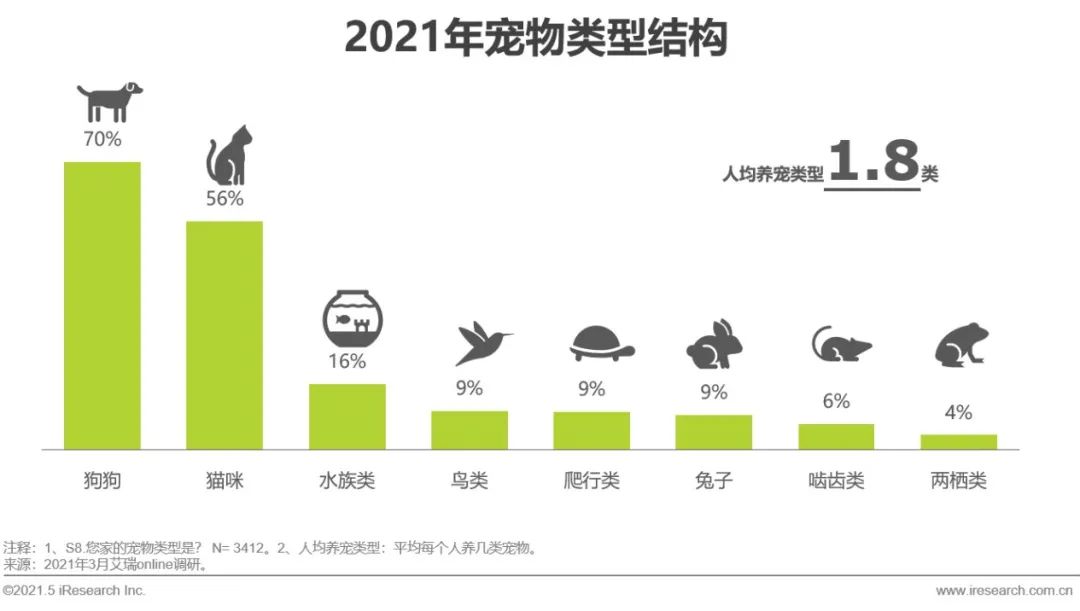

宠物类型以犬猫为主,类型多样化

犬系占比达七成,猫系占比过半,多类饲养成趋势

水族类占比16%,为非犬猫宠物中的头号选择,异宠中鸟类、爬行类和兔子类均占到9%,啮齿类和两栖类相对更稀有,占比分别为6%和4%。

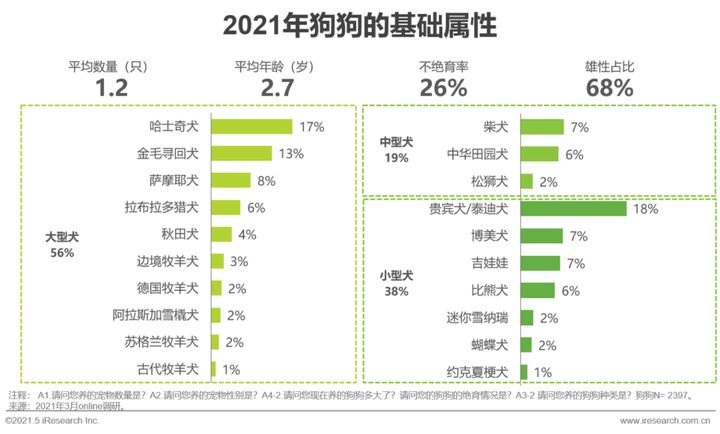

宠物画像:狗狗

狗狗独宠比例更高,大型犬为主,小型犬中贵宾/泰迪受欢迎

养狗家庭户均狗狗1.2只,“独生狗狗”占比88%,平均年龄2.7岁,雄性比例高,不绝育比例高达26%。

大型犬仍是主流,以哈士奇和金毛为主,同时,受到大型犬饲养条例和居住环境等因素的影响,小型犬成为了爱狗人士的选择,其中贵宾犬/泰迪犬饲养比例超过了哈士奇犬。

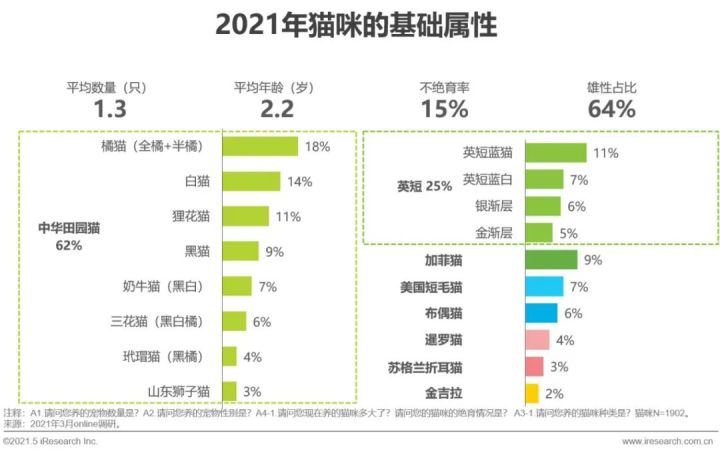

宠物画像:猫咪

猫咪平均年龄比狗狗小,品种上中华田园猫数量夺冠

中华田园猫因其体质好、遗传病少、颜值高而备受国人喜爱,其中橘猫和白猫的饲养比例更高。猫咪不绝育率15%,低于狗狗,猫咪受到更多饲养关爱。

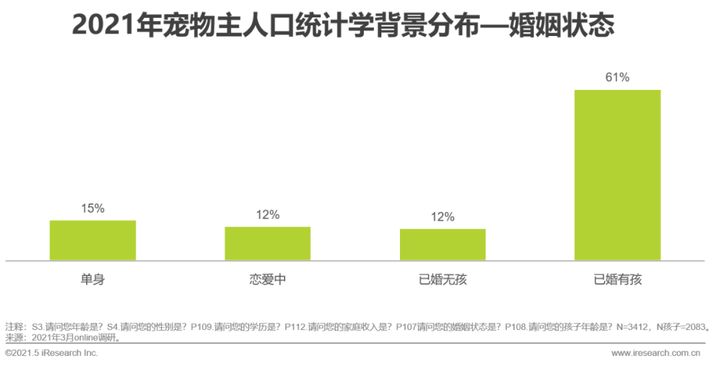

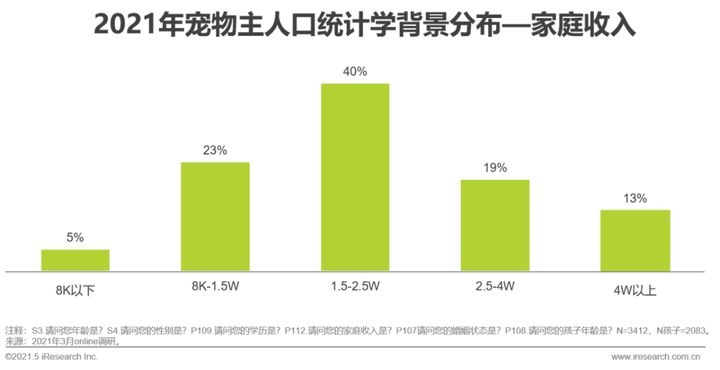

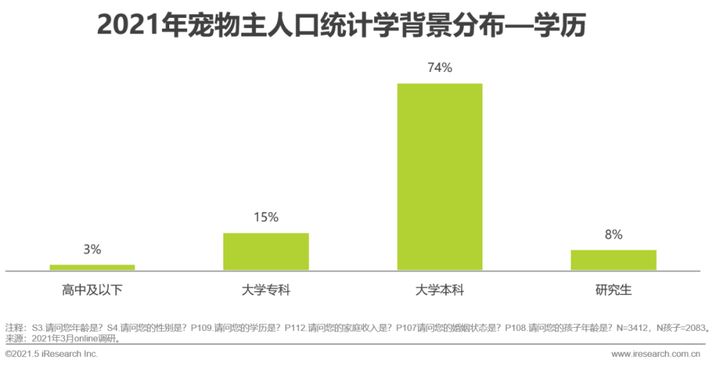

新生代已婚家庭进阶养宠主流人群

泛85后宠物主占比达74%

女性养宠比例更高,宠物主中本科率超过七成,家庭月收入在1.5w以上的宠物主比例达72%。

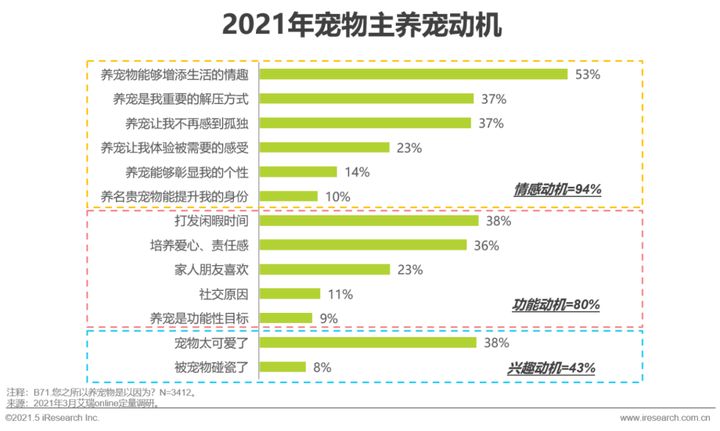

养宠出于情感和功能的复合动机

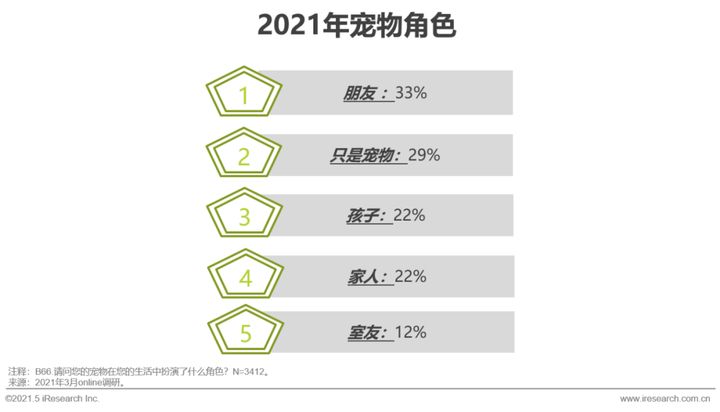

宠物更多的被赋予情感角色,陪伴主人,增添情趣

宠物主平均动机数量3.4个。九成宠物主均出于增添情趣、解压、缓解孤独等情感动机养宠物,繁重的工作不断挤压现代人的生活,宠物能给人们带来更多的快乐,帮助现代人排解压力和孤独感。宠物角色多以具有陪伴功能的朋友、家人为主,有两成宠物主把宠物视作孩子,通过类似亲子的抚育关系培养爱心。

养宠理念-健康、快乐、卫生位居top3

近两成宠物主开始借力新科技“智能养宠”

正是出于情感和陪伴性的动机,宠物主养宠追求健康、快乐、陪伴,同时受到2020年疫情影响,宠物主会更加重视健康和卫生养宠问题。

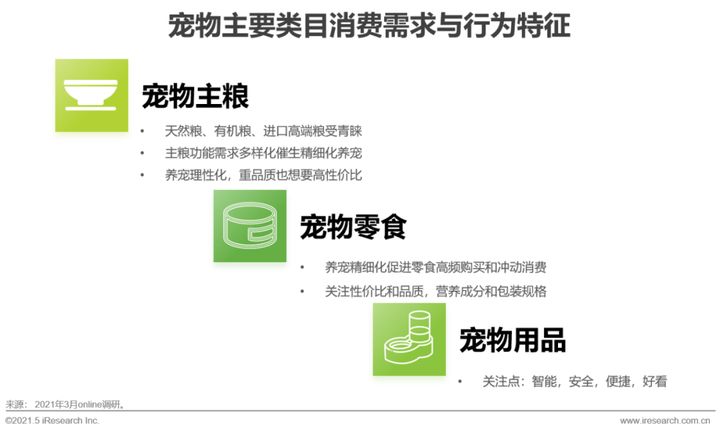

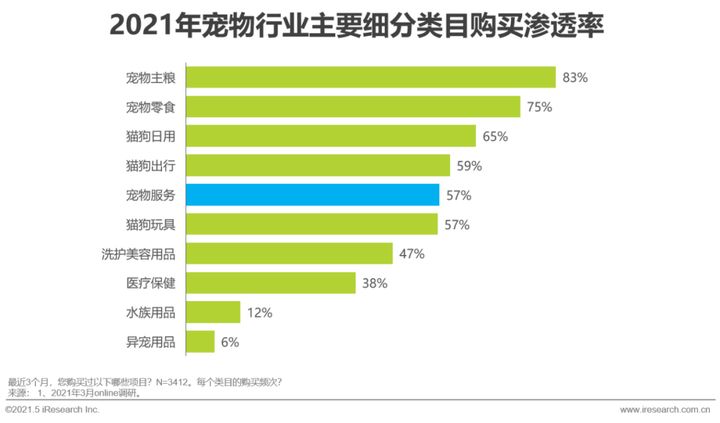

宠物主要类目消费需求与行为特征

精细化养宠特征显现

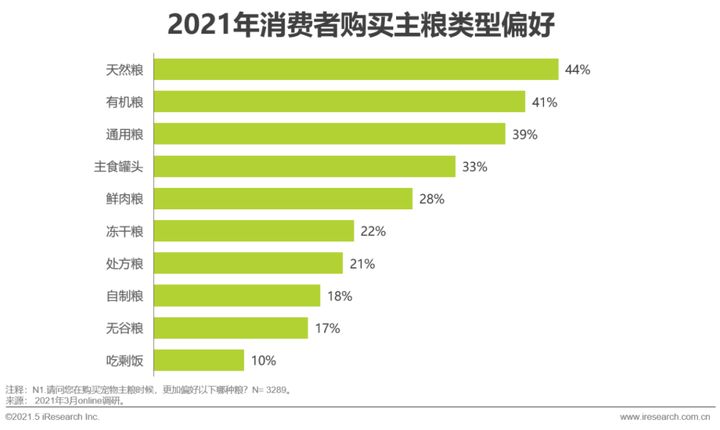

天然粮、有机粮受喜爱,功能需求多样化

通用粮作为基础主粮排第三,主食罐头也受到青睐。

宠物主关注主粮多重功能,强化免疫、肠胃调理、补钙和护肤美毛是重点。对主粮的功能需求的多元化,表明宠物主养宠需求差异化较大,精细化养宠特征开始显现。

主粮品牌备受关注,对产品品质要求严格

宠物主关注品牌/产地,在意产品的牌子、是进口还是国产的原产地属性;也关注品质安全,在意产品的质量、是否正品、安全可信赖;同时关注性价比,产品是否划算、实惠,养宠理性化给了高性价比的国产品牌和电商平台更多的机会。

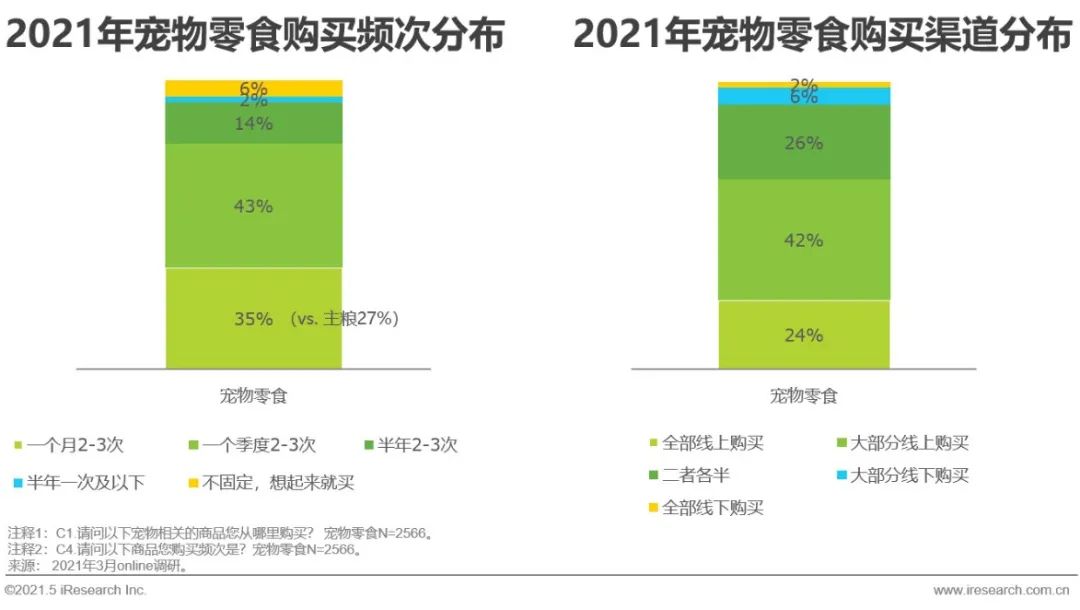

精细化养宠促进宠物零食的高频购买

渠道主要依托线上

零食的购买频次高于主粮,一个月购买2-3次的比例有35%,高于主粮对应比例27%;零食购买的非计划性也比主粮高,零食6%vs.主粮3%,更多冲动消费。

宠物零食的选购更关注品质和性价比

在意营养成分、包装规格,还要够新鲜

营养成分配料方面肉肉的种类比较多,提及最高的是鸡肉,还有牛肉、鸭肉、鱼肉等;对零食更在意产品的包装规格,分量是否适中;同时也比较关注产品的功效,如调理肠胃、针对挑食和磨牙等;对宠物零食品牌的关注度弱于主粮。

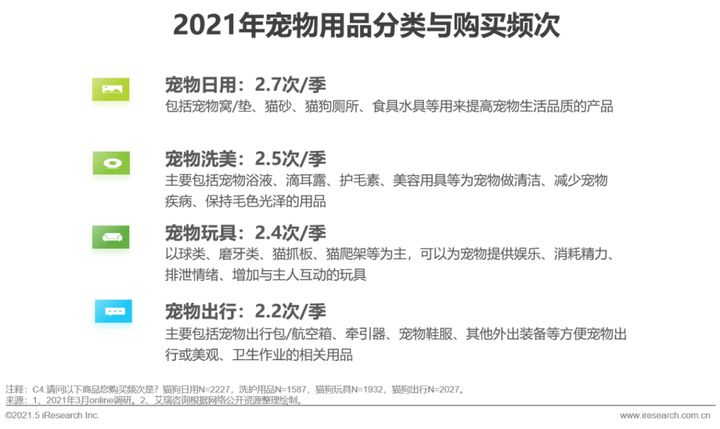

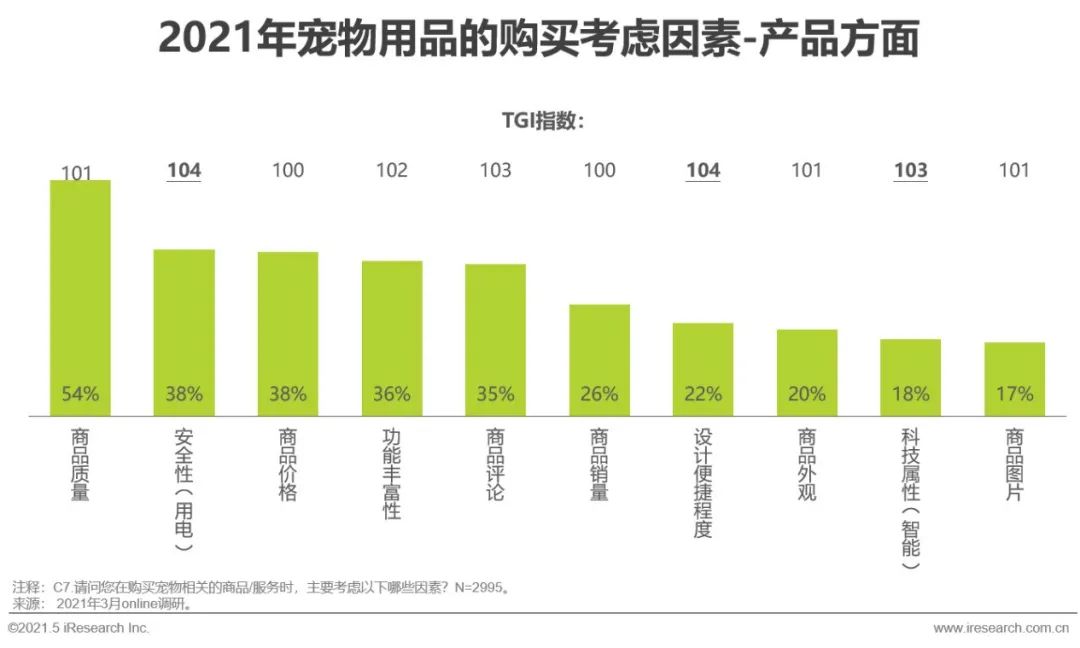

宠物用品:智能、安全、便捷备受关注

日用和洗美日常消耗大,属于高频消费类

宠物出行用品大部分属于耐用消费品,购买频率相对较低。

宠物用品在商品智能科技属性、商品安全性和商品设计便捷程度等方面对比总体宠物商品的消费者关注度更高。智能用品迎合了宠物主省时省力的需求。

宠物用品的颜值也受到宠物主青睐

除质量和功能外,外观和设计便捷的评论度也很高

宠物主选购宠物用品时还是看脸颜值派,热评中更多提到用品的包装精美、外观好看、颜色漂亮;宠物窝笼、猫砂盆、饮水机等用品需要安装方便、易清洗,评论关注度高。

宠物行业热点趋势展望

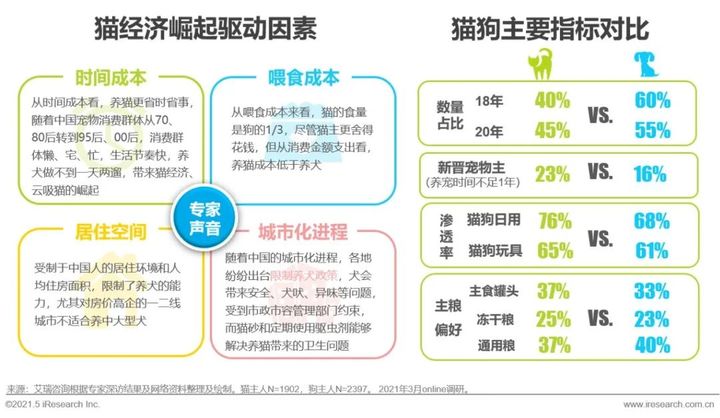

猫经济崛起,养猫精细化助推行业发展

时间成本、喂食成本、居住空间和城市化进程助推猫经济

猫咪数量增长更快,数量占比提升,更多新晋猫咪主人(23%vs新晋狗主16%);

养猫精细化程度更高,猫咪主人为爱宠购买更丰富的商品,日用和玩具类目渗透率显著高于狗主人对相应类目;猫主为爱宠挑选的食物也更精细和多样化,猫主人购买罐头和冻干粮的比例更高,而狗主人更多偏好购买通用粮。

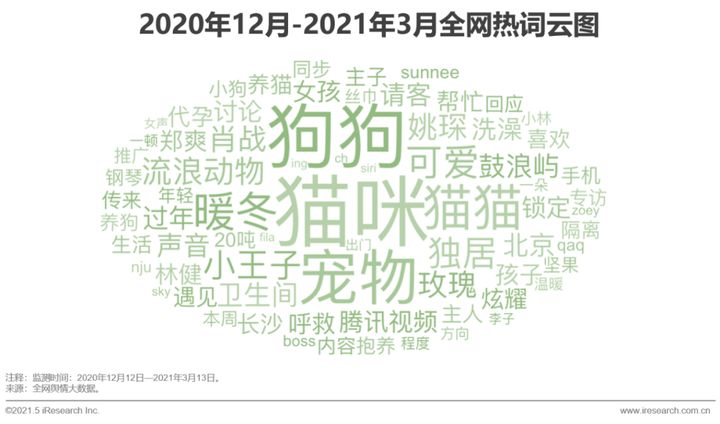

全网“猫咪”舆情声量大,关注度高

“猫咪”信息数315万条,“狗狗”信息数176万条

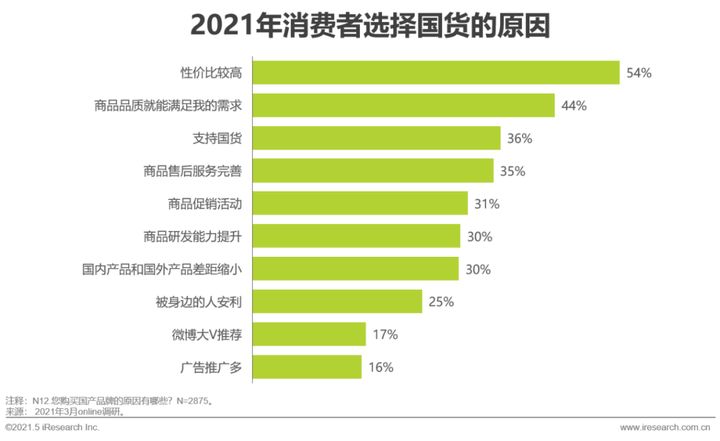

宠物主在各宠物类目上对国产品牌持开放态度,对国产品牌偏好度高于进口

宠物用品的各细分类目上,消费者更倾向于购买国产和只购买国产的比例高于主粮和零食类目。

宠物用品方面,国产品牌凭借高性价比、更懂中国宠物主需求等优势受到宠物主的喜爱。消费者在购买水族和异宠用品时对品牌的关注度相对较低。低线城市对国产品牌偏好度更高,尤其在主粮、零食、猫狗出现和洗护美容用品等类目上。

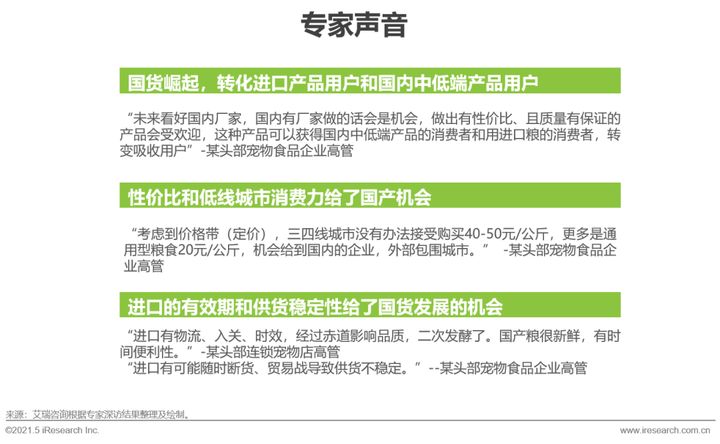

受益于养宠理性化,国产品牌蓄势待发

国产宠物产品凭借性价比和优质品质成为理性养宠人士的选择

随着资本的进入和国外高质量品牌的涌入,激发了国内市场有序竞争,促进国产品牌茁壮成长。国货的高性价比、商品品质能满足宠物主需求,会获得越来越多理性养宠人的选择,国人支持国货的心理也助力了国货的崛起。此外,市场下沉趋势给国产品牌带来了更多增长空间。另外,进口品牌的有效期和供货的稳定性限制,也给了国产品牌更多的发展机会。

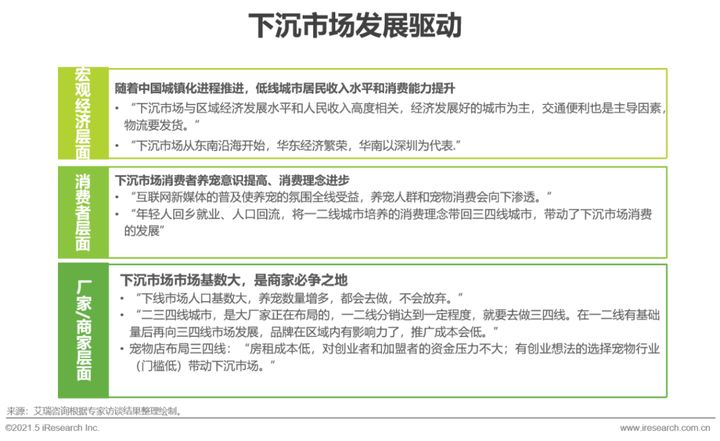

养宠人群下沉,成为行业增量新机会

低线城市家庭养宠渗透率和宠物类目消费渗透率均有上升空间,消费潜力值得期待

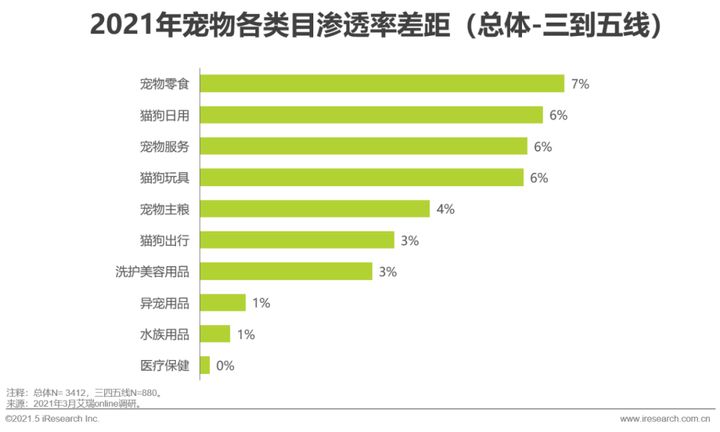

随着中国城镇化进程的发展,低线消费者养宠意识进一步提升,三到五线的低线城市家庭养宠渗透率达12.3%,但与一线新一线和二线为代表的高线城市(39.1%)尚存一定差距,随着养宠家庭渗透率进一步提升,低线养宠人群也将增加。

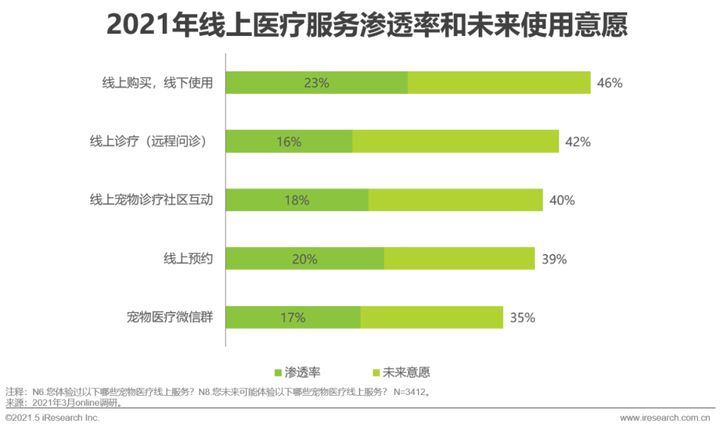

线上医疗将成为线下宠物医疗的重要补充

线上购买/线下使用和远程问诊的发展前景看好

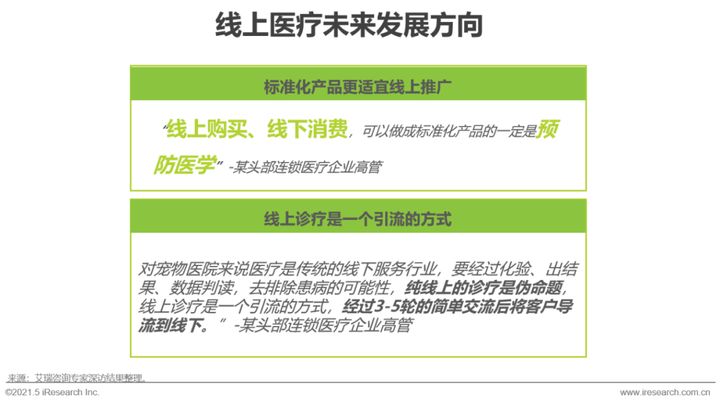

线上医疗服务整体渗透率尚低,体验最多的是线上购买线下使用的服务形式,主要以疫苗为主,未来预防医学可以做成线上购买线下使用的标准化产品;线上诊疗(远程问诊)目前渗透率较低,但未来的使用意愿排在第二位,随着互联网医疗的逐渐完善,线上诊疗作为线下的一个重要的引流方式,未来将会有很大发展空间。

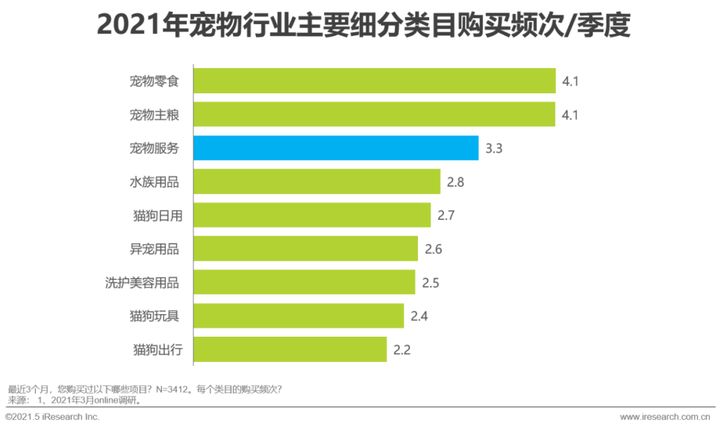

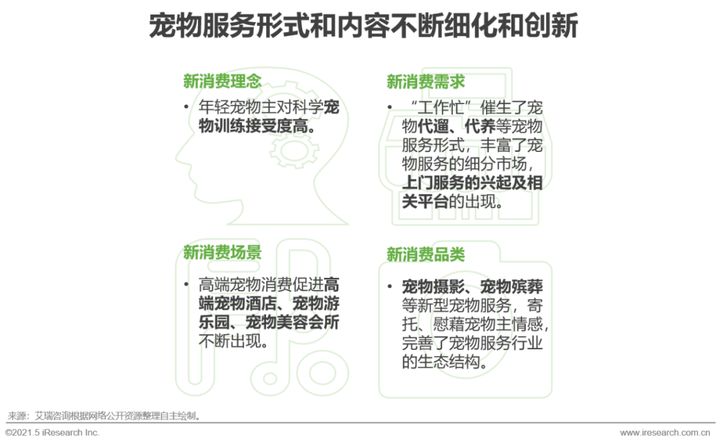

用户对宠物服务需求向多样化发展

宠物服务消费高频,形式和内容不断细化和创新

随着宠物主收入提升和消费升级,宠物主对于宠物服务的需求不断增加,从购买渗透率看,宠物服务购买渗透接近六成,从购买频次看,每季度3.3次,月均1次+,紧随刚需的食品类目之后。未来随着宠物主养宠精细化进一步发展,会有更多拟人化的宠物服务出现。

宠物商品销售全渠道模式是趋势所在

全渠道运营模式是品牌销售规模发展扩大的战略通道

宠物食品用品厂商/代理商理想的渠道模式是“线下做品牌,线上赢销量”。线上可以跨越地域障碍,让产品直面更多的消费者,对于小品牌和一些进口代理品牌,电商为其提供了快速触达消费者的机会。

以提供宠物生活服务和医疗服务为主的宠物店和宠物医院也在摸索全渠道的发展方式,通过线下获客,开发自有小程序向线上引流,再经过线上向会员推广宠物食品、用品和服务卡券等,线上的服务卡券、疫苗、在线问诊又需要通过进入线下门店才能实现服务,再次由线上向线下引流。

来源:艾瑞咨询

2026-04-14

2026-04-14

2026-04-13

2026-04-10

2026-04-08

2026-04-07