宠物老龄化的趋势,将带来医疗需求的提升,并进一步推动宠物医疗市场增长。根据狗民网调研数据,2022-2026年将有大量宠物犬进入老年期(8岁以上),2023-2029年将有大量宠物猫进入老年期(10岁以上)。

三点切入分析:

1.中国宠物医疗市场不成熟带来机遇

2.养宠群体普遍年轻化宠物老龄化问题推迟爆发

3.宠物老年病专科诊疗或成宠物医院标配

01.

中国宠物医疗市场

不成熟带来机遇

宠物医疗主要由三大部分组成:宠物药品、宠物医院以及宠物疫苗。

#1

宠物药品

宠物药品的细分领域非常全,以瑞普生物为例,目前在宠物药品方面,瑞普生物拥有超过20款产品,8种剂型,覆盖9种疾病领域,包含抗细菌、抗支原体、抗病毒、循环系统、抗寄生虫、手术麻醉、洗消及营养保健等日常防护产品。

#2

宠物医院

中国宠物医院数量相对过剩。但是,从业人员数量却相对不足, 尤其是合格的从业人员数量严重不足。这些本来就稀缺的人力资源,被分散到过剩数量的宠物医院,还未形成相应的规模效应。

#3

宠物疫苗

分为核心疫苗与非核心疫苗:

核心疫苗:是否有任何疫苗是推荐给所有的狗和猫,无论健康历史。

非核心疫苗:根据狗或猫的生活方式、健康史或其他疾病的危险因素,兽医可能会推荐给宠物注射的疫苗。

如果考虑老年犬猫更高的医疗消费,这意味着届时宠物医疗市场规模将轻松超过千亿。未来,中国宠物医疗行业将不断整合,市场集中度将进一步提高。

以8岁为判断宠物是否为老年的年龄分界点,8岁以上的老年犬可能有肥胖、口腔、泌尿系统问题的比例都会高于青少年犬,14岁以上的老年猫的肾脏问题发病率显著提升。

从海外来看,宠物医疗占宠物经济市场规模约38%。若以此进行对标,假定2023年我国宠物医疗行业占总体规模稳步提升至30%的比例。

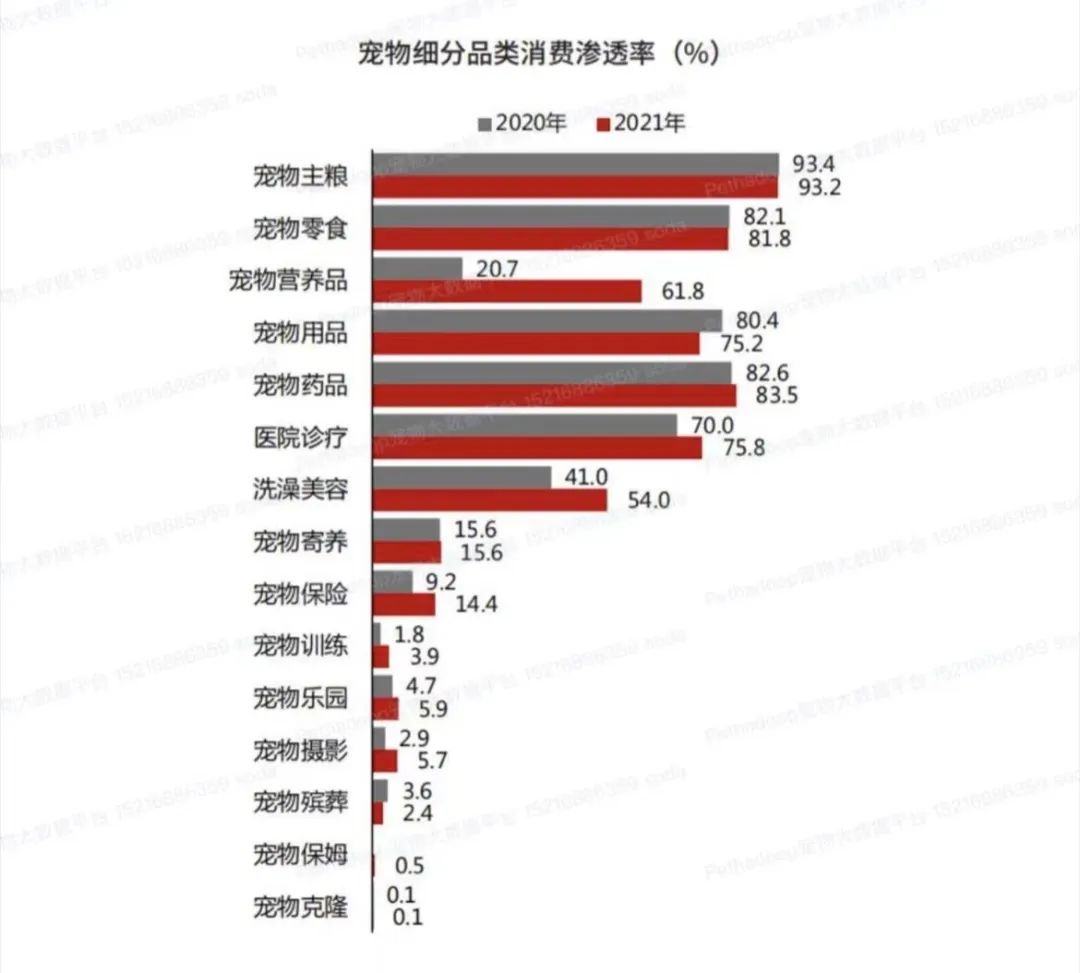

据兴业证券数据,目前我国的宠物家庭渗透率还只有22.8%,距离西方发达国家的渗透率仍有较大差距(美国67%、澳大利亚62%、英国44%)。不仅如此,宠物细分品类消费领域的渗透率中,宠物药品及宠物诊疗分别为:80.4%、70%。

《2021年中国宠物行业白皮书》

中国宠物医疗市场目前仍不成熟的现状:行业整体运行处于低水平状态,小型动物诊疗企业占比超过九成,资金较为分散,规模效益不高。

如果考虑老年犬猫更高的医疗消费,这意味着届时宠物医疗市场规模将轻松超过千亿。

02.

养宠群体普遍年轻化

宠物老龄化问题推迟爆发

随着中国人口结构的变化,越来越多的人把对陪伴的渴望寄托在宠物身上,养宠群体呈现年轻化趋势。

据狗民网的调研数据推算,2022-2026年将有大量宠物犬进入老年期(8岁以上),2023-2029年将有大量宠物猫进入老年期(10岁以上)。

若不考虑犬猫死亡等因素影响,到2025年,以8-14岁计,进入老年期的犬数量可达约3247万只;以8-16岁计,老年猫的数量可达到约2118万只,总计5365万只。

到2025年时,这5365万只进入老年期的犬猫,也可以带来约590亿元的宠物医疗市场空间。如果考虑老年犬猫更高的医疗消费,届时宠物医疗市场规模将轻松超过千亿,意味着宠物老龄化问题将推迟爆发。

《2021年中国宠物行业白皮书》

03.

宠物老年病专科诊疗

或成宠物医院标配

随着宠物迈入老年阶段,身体机能逐步下降,医疗需求将从日常驱虫、疫苗等保健服务发展为复杂的专科疾病,例如慢病等专项诊疗服务,针对老年宠物的诊疗、护理服务与方式也与青壮年宠物有非常大的区别。

因此,细分精准的老年病专业诊疗将在未来成为宠物医院标配。

以爱宠国际为例,以宠物老龄化相关的宠物医疗为切入。去年12月3日,宠爱国际宣布完成C轮数亿元人民币融资。据官方公开资料显示,本次融资将用于全国一线城市的直营医院建设、宠物医疗人才团队扩充与持续培训教育,加强公司在动物医疗专科与重疾诊疗方面的优势。

未来,宠物老龄化诊疗在未来将会如何发展,我们拭目以待。

2026-04-14

2026-04-14

2026-04-13

2026-04-10

2026-04-08

2026-04-07