宠物赛道正在上演的上市潮

2022 年 8 月 3 日," 狗绳第一股 " 源飞宠物开启深交所主板上市申购,敲钟在即;而在不久之前,也就是 7 月 27 日,乖宝宠物创业板首发上会获得通过,已经迈过了 A 股上市最关键的一步;再加上 1 月 14 日顺利登陆北交所,成为 " 北交所宠物第一股 " 路斯股份,今年已有三家宠物赛道企业成功 IPO,而截至目前 A 股宠物领域上市公司也已达到了 6 家。(有意思的是,这些上市公司中,山东省居然占据了半壁江山)

并且目前冲击 IPO 的路上还有不少企业,比如 2022 年 3 月第三次提交注册申请的天元宠物,去年 6 月向上交所主板发起冲击的福贝宠物,以及已透露计划将于今年赴港上市的宠物医疗企业瑞派宠物,另外还有一些已披露招股书或上市计划的宠物企业,包括中恒宠物、悠派宠物、新瑞鹏宠物等。二级市场如此活跃,那么今年一级市场宠物行业表现如何呢?

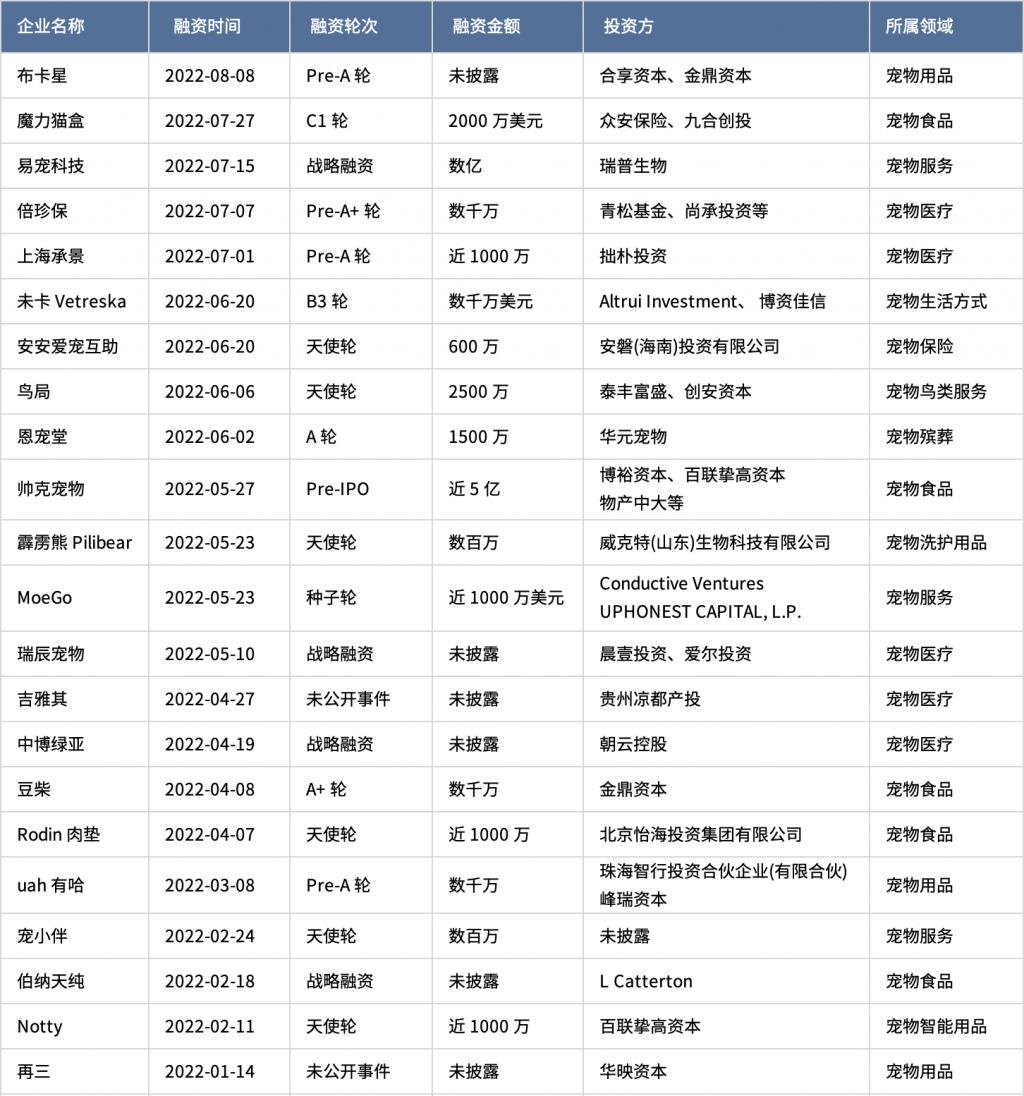

资料来源:公开资料整理

热闹但不失理性的投资潮

今年宠物赛道在新消费领域中依然是较为热门的板块,但资本对于宠物领域的投资步伐有所放缓,投资策略更趋于理智和冷静,根据来觅数据统计,1 月至今,宠物赛道仅 22 起投融事件,累计披露投融金额近 9.75 亿,对比去年整年行业投融资事件近 50 起,融资规模近 30 亿元,今年时间已过一半,而投融资事件和规模都未达到去年一半的水平,投资节奏确实放缓了不少,但其实投融状态仍然是相对合理、或者说是正常水平的,因为据笔者统计今年上半年国外宠物行业投融事件也仅在 15 起左右,国内其实是略多于国外的。

从国内宠物赛道细分投资领域来看,宠物食品、宠物用品和宠物医疗依旧是资本最为关注的领域,三者今年各自都有 5 起融资事件,其次是宠物服务领域有 4 起,另外一些 " 小而精 " 的细分领域,如宠物殡葬、宠物保险、宠物鸟类服务线下门店等也都有获得了相应投资。

从金额来看,宠物食品领域融资规模最大,合计 6.54 亿元,其中单笔获投金额最高的是帅克宠物,其 Pre-IPO 轮获得近 5 亿元;其次是宠物服务领域,合计融资规模达 1.67 亿元,其中易宠科技的战略融资获投金额数亿元,而宠物用品和宠物医疗除了 2-3 起未披露金额事件,单笔融资规模都不是特别大,基本都在千万级别。

从融资轮次来看,主要还是以早期投资为主,投早投小特点鲜明,A 轮及 A 轮以前投融事件达 13 起,占比接近 6 成,而 B 轮及以后仅 3 起,其他轮次(含战略融资及未公开事件)合计 6 起。

资料来源:来觅数据

宠物行业现状如何?

之前,有投资经理总结 " 中国宠物企业以代工为主,体量小、品牌效应与产品附加值较低 " 、" 中国的宠物产业尚在发展初期,宠物企业规模确实不算大,行业集中度较低,优秀的企业能够高速发展 " 等,这些评价都是非常切中要害的。

国内宠物行业起步较晚,满打满算也就 30 年,而真正起步应该是本世纪初,因为 2000 年后养宠政策才基本放开,宠物数量也才真正逐步上涨,市场也才慢慢起来,2010 年总数接近 1 亿只,十年间增长了 6000 万只,而中宠股份、乖宝宠物等公司也基本是在这一时期成立的,因此实际也就近 20 年的历程。

而真正进入快速发展阶段应该是 2010 年之后,伴随着人口结构变化、消费升级以及养宠意愿提升和养宠方式的改变等因素带来的养宠人群基数的增长,才是行业崛起的关键,根据《2021 年中国宠物行业白皮书》,2021 年中国城镇养宠人已达到 6899 万人,比 2020 年增长 8.7%,对应着宠物数量也在增加,根据白皮书的调查测算,2021 年中国宠物猫的数量是 5806 万只,同比增长 19.4%;犬的数量是 5429 万只,同比增长 4%。

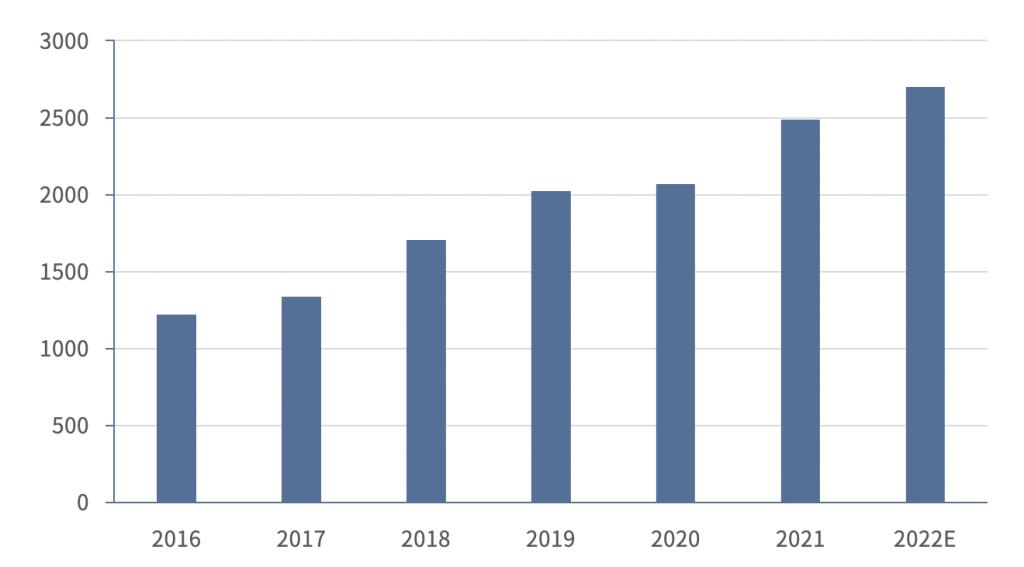

而宠物消费市场规模也随之增长,2021 年我国宠物消费市场规模已达到 2490 亿元,近五年年复合增长率在 15% 左右,我们预计 2022 年将突破 2700 亿元。

并且随着人们对宠物喂养逐渐精细化,宠物经济赛道也出现诸多细分领域。中国畜牧业协会宠物产业分会发布的数据显示,宠物产业中,食品产业占市场的 51.5%,医疗产业占市场的 29.2%,服务产业包括宠物寄养、宠物美容、宠物婚丧等占据市场的 12.8%。另外,还有宠物玩具、宠物服饰等领域。

而对于宠物企业而言,正是由于行业发展历程不长,因此企业早期更多定位是制造型企业和出口型企业,业务主要是给海外品牌代工(OEM/ODM),因此基本无品牌价值、产品附加值低,并且现在的海外市场依赖度仍然较高;

而小编之前的文章统计过,宠物领域 2021 年前十公司的累计收入近 130 亿元,仅占整个市场份额的 5% 左右,这其中还有一部分是出口的,也就是说真实国内份额占比可能更小,因此目前国内行业格局呈现 " 市场较大而企业不强 " 的特点,真正具有话语权的国内龙头企业还没有形成。

不过这些头部企业也已察觉这些痛点,近年来也都纷纷开启转型之路,加大自身品牌建设投入和产品研发投入,比如乖宝宠物其研发投入行业内最多,近 3 年研发费用分别为 3552 万、4405 万和 5936 万元,而其营销费用也占到其营业收入的 13%。这也正印证了 " 品牌是宠物领域取胜的关键,未来将是得品牌得市场 " 的行业普遍认知。

有投资人形象比喻 " 宠物是一个规模堪比三胎的黄金赛道 ",虽有些夸张,但确实代表着人们对宠物行业前景的认可。市场较大而无 " 强者 " 意味着后入局者皆有机会,细分领域多元化涌现代表着跑出概率的提升;

不过仍然需要面临一些挑战,一方面是品牌建设不易,目前宠物食品市场基本还是国外企业主导,虽然也代表着国产替代空间大,但更多的意味是要越过国外品牌这座大山更加不易,可能在品牌培育和产品研发要更多的资金和时间,这其实对初创公司是一大挑战,另外之前国内一些企业宠物食品出现过安全问题对行业信心冲击属实不小,类似事件最好是能杜绝,不然对国内品牌建设进程太过不利;

另一方面是细分领域多元化,虽然会诞生一些除宠物食品、宠物用品和宠物医疗外 " 小而美 " 的细分赛道,但其实真正能跑出来概率可能并不大,投资可能需要更加谨慎,尤其是一些领域还可能面临政策不确定性风险等。但是,不管怎样,宠物行业总的来说是在朝一个更好的方向发展,未来也更值得期待。

来源于:RimeData 来觅数据

2026-04-14

2026-04-14

2026-04-13

2026-04-10

2026-04-08

2026-04-07