具体如下:

天风证券指出,2018年宠物市场约1000亿元的规模,今年预计将超1200亿元。

天风证券认为,宠物行业仍处于高速增长期,增速仍将保持在20%以上,预计2019年将超过1200亿元。

.jpg)

中国宠物经济目前处在初级阶段,最显著的特点是年轻人成为了养宠的主力,其主要体现在,我国的养宠主力是80、90后的年轻人,2018年80、90宠物主占比达75%以上,未婚及已婚无子女合计占比70%以上。并且随80、90后收入水平提升,养宠能力也将逐步提升。

.jpg)

为此,预估我国拥有7500亿元的宠物市场潜在空间。2018年我国宠物行业市场规模1000亿元,宠物数量约1亿只。若以消费对标美国,户均数量对标日本的话,那么我国宠物市场潜在规模约为7500亿元。

.jpg)

4.宠物食品是刚需

当宠物行业进入成熟期后,高端化就将成为趋势。以京东平台为例,狗粮及猫粮的平均增速为79.70%、90.14%。

.jpg)

我国宠物食品渠道以电商渠道及宠物店为主。我国宠物食品渠道中,电商占比约50%,宠物店占比约30%,商超渠道约为10%。宠物产业成熟度致使渠道产生差异,在国内,宠物食品渠道的重点是电商和宠物店。

.jpg)

当前阶段国内公司的体量普遍较小,市场份额也较低,仍有很大的提升空间,预计未来我国宠物食品的格局也将呈现与日韩类似的局面,本土龙头公司份额的天花板为10-15%。

.jpg)

资本市场最早涉足宠物医疗连锁行业,还曾经出现过“三足鼎立”的局面。18年8月18日,高瓴资本和瑞鹏宠物医疗集团签订协议,并向瑞鹏投以巨资,整合高瓴系与瑞鹏系的宠物行业资源。目前,新瑞鹏集团拥有的宠物医院已超过1300家。

.jpg)

公司的“1+P+C”模式,即“中心医院+专科医院+社区医院”的布局模式逐渐成熟,瑞鹏拥有强大的专家团队,同时又与多所大学建立合作,内部成立瑞鹏学院,重视培训,解决人才问题。下设子公司负责90%以上的采购任务,提高议价能力及采购效率。并且制定了详细操作流程及规则,直营标准化操作流程使公司商业模式具备可复制性。

.jpg)

6.宠物行业拥有产生巨头的潜力

(1)宠物食品方面对标企业:蓝爵

公司之所以能够维持高估值的原因,主要有:一是高成长性,公司2015-2017年营收复合增速约为12%,净利润复合增速24%;二是空间大,美国市占率6%,全球化刚开始起步。品牌力强,细分品类“天然粮”的绝对领导者,品牌形象深入人心,宠物专业零售渠道中排名第一。

.jpg)

VCA成立于1986年,1987年收购动物医院VCA West Los Angeles,在1988年收购了第一家动物诊断实验室Antech Diognostics。并且在1991年,登陆纳斯达克,进入密集收购阶段。2004年收购Sound Technologies建立了医疗技术部门,2014年,收购了提供宠物日托、寄养服务的Camp Bow Wow。于2017年被玛氏收购。2016该公司年营收达25.2亿美元,同比增长18.2%;公司毛利达6.3亿美元,净利润达2.2亿美元,毛利率及净利率分别为23.2%和8.3% ,宠物医院是最大的业务版块,2016年营收达20.9亿美元,占比达80.2%,诊断实验室贡献4.2亿美元,占比16.2%。

历史估值区间12-40倍PE,1-4倍PS

2003-2008年公司营收复合增速18.6%,净利润复合增速25.1%,这期间公司整体估值在25-40倍波动。金融危机时下降至12倍。2014-2016年公司营收以及净利润复合增速9.5%/15.6%,估值也持续提升到35倍。

.jpg)

7.资本市场下的国内宠物行业

2019年二级市场宠物食品方面表现欠佳

年初至今(2019.11.6),中宠股份(+17.61%)、佩蒂股份(-19.36%)的涨幅均落后于沪深300指数(+33.19%)。从估值来看,当前中宠股份64倍PE,佩蒂股份60倍PE,反映出市场仍然对两家公司未来前景看好。

.jpg)

代工时代结束,品牌时代到来。有很多中国宠物食品用品企业是以代工起家,自主品牌建设方面薄弱,在当前国内宠物消费崛起,资本市场给予国内品牌建设好的公司以品牌溢价。

天风证券强调,中国宠物行业仍处于发展初期,格局散、增速快、空间大,叠加电商崛起、政策利好、资本助力等多个机会,本土公司大有可为。

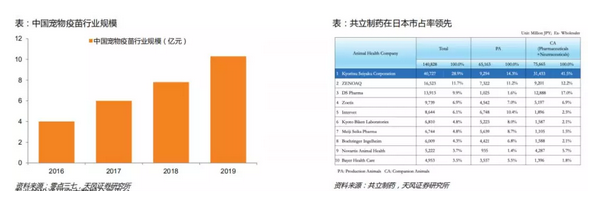

生物股份携手共立制药设立金宇共立

2017年全球兽药产品的销售额达到128亿美元,占全球兽药市场的40%。而目前我国宠物及其他兽药产品的销售额不总额的3%。生物股份与共立制药共同出资1.6亿元人民币设立金宇共立,致力于在宠物疫苗以及药品的全方面合作。此外,普莱柯也在着手于动物保健产品。

2026-04-14

2026-04-14

2026-04-13

2026-04-10

2026-04-08

2026-04-07