在各种消费升级的赛道里,宠物食品可能是其中特立独行的一种:宠物消费本身是一种消费升级,虽不是消费者的温饱所需,但当用户养了宠物,这只宠物的食品等消费,就变成了刚需,和人类温饱一样。

宠物食品消费既能拥有消费升级的情感、审美溢价,同时又具备刚需消费特征。在疫情期间,全球的宠物食品市场规模不减反增,说明了宠物食品的消费也成为家庭恩格尔系数变大的贡献者。

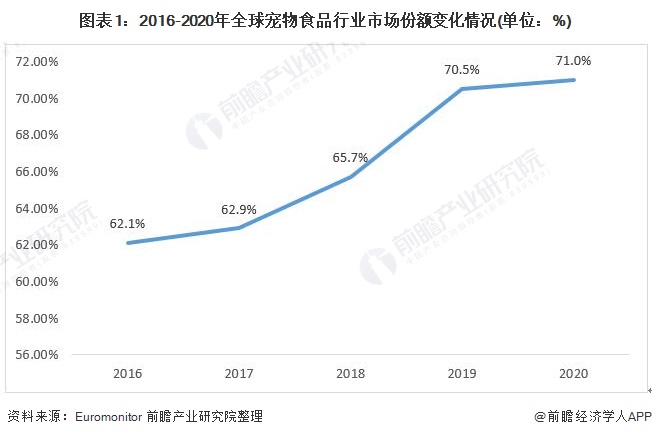

全球宠物市场最大的“蛋糕”—宠物食品市场份额超过三分之二

全球宠物市场已逐步成熟,宠物食品作为宠物行业的一个重要分支,是宠物市场最大的“蛋糕”。从2016-2020年,全球宠物食品市场占整个宠物行业的比重逐年增加,从2016年的62.1%增加到2020年的71%左右。

尽管,2020年的新冠疫情爆发导致全球经济发展遭遇重创,整体经济下滑;然而宠物食品行业的市场份额却上升。这是因为宠物食品属于刚需消费品,宠物的其他额外用品与服务消费会跟随主人经济状况变化,然而宠物食品的特性使得它几乎不会受宠物主人收入变化的影响。

宠物食品市场是萧条时代的救命稻草,疫情下销售收入增长3.6%

Package Facts在2020年发布预测,认为全年宠物产品和服务总额会下降,但宠物食品的零售额预计2020年还会继续增长。在海外疫情持续蔓延的情况下,疫情下的刚需型行业,消费者需求旺盛,商家库存告急,全球宠物食品市场价格将上涨。

在全球最大的宠物市场美国,宠物食品在很多年前就被奉为萧条时代的救命稻草。在2001年的911和2008年的经济危机中,均得到了宠物食品行业抗衰退有力的验证。

根据Euromonitor International公布的数据显示,2020年全球宠物食品行业市场规模达980.7亿美元,同比增长3.6%,近10年全球宠物食品行业市场规模年均复合增长率达3.3%。从长远来看,宠物食品高端化和人性化趋势仍将是预测期内市场增长的主要驱动力。

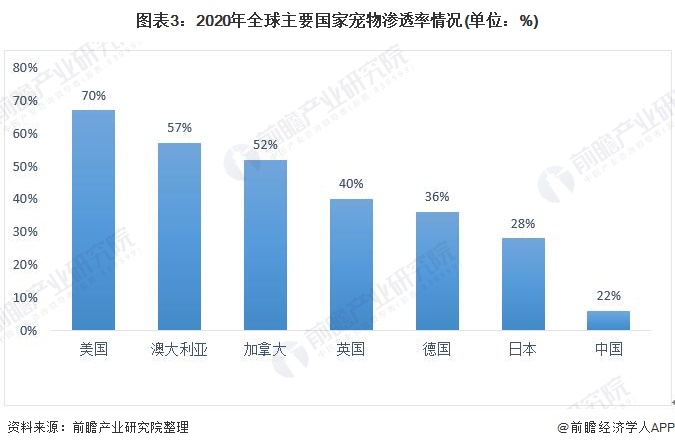

中国宠物行业发展潜力巨大,美国宠物渗透率是中国的3倍

发展至今,宠物行业在发达国家已有百余年的历史,目前已成为一个相对成熟的市场。行业内包括繁育、训练、食品、用品、医疗、美容、保健、保险、趣味活动等一系列产品与服务,产业链条完整,相关标准和监管法规健全、规范,宠物的数量、市场规模经过不断增长累积已达到了较高水平,宠物行业对国民经济、人民生活的影响日益加深。

2019年美国、澳大利亚和加拿大等发达国家,宠物渗透率在50%以上,英国德国日本等多家宠物渗透率也为25%以上。而中国宠物渗透率目前为22%,渗透率仅有美国的三分之一,与发达国家的渗透率相距甚远,但也从另一方面反映出我国宠物渗透率提升空间广阔。

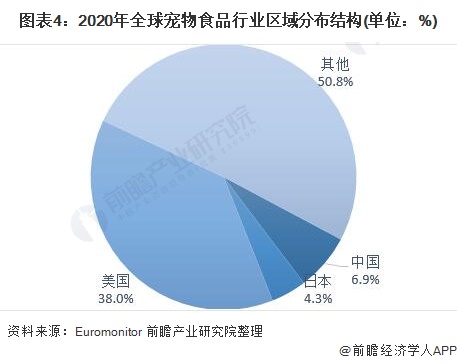

中国宠物食品市场份额超过日本,美国依旧是宠物食品市场的“领头羊”

由于欧美地区宠物市场发展较早,现在市场已基本成熟,所以一直以来欧美地区在全球宠物食品市场中占比最大,亚太地区市场份额较低,仅有日本的宠物市场发展较为成熟,其他地区均有较大发展空间。

根据Euromonitor International公布的数据显示,从全球宠物食品消费市场区域分布情况来看,2010-2020年美国宠物食品市场占全球市场份额均在35%左右浮动,远远高于其他国家和地区;

在2018年以前,日本宠物食品市场份额高于中国,近十年均占全球的5%左右;2010-2020年,中国宠物食品市场份额逐年增加,从2010年的1%增加到2020年的6.9%,中国宠物市场有着巨大的潜力,未来,中国宠物食品市场份额将会进一步扩大。

根据Euromonitor International公布的数据,2020年,中国、日本、美国宠物食品市场占全球市场份额分别为6.9%、4.3%、38%。

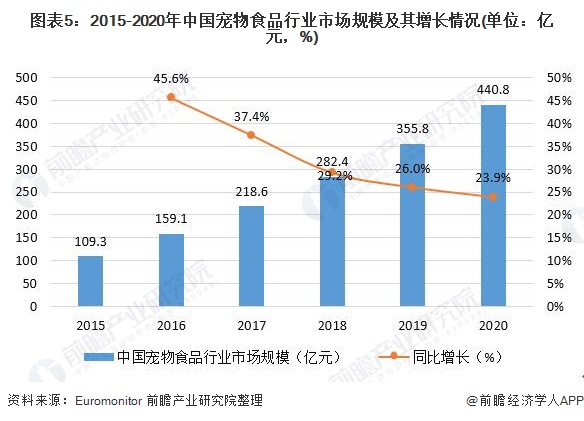

2016-2020年中国宠物食品市场CAGR高达29%,远远高于全球

我国宠物行业发展起步较晚,1992年中国小动物保护协会成立标志着国内宠物行业形成,1995年,玛氏、皇家等国外宠物零食巨头进入中国,中国宠物食品行业也逐渐发展起来。

随着中国经济的增长,宠物行业得到了迅猛的发展,人们饲养宠物已经由单纯的赏玩而转变成人们精神的一种寄托,宠物的角色也悄然发生着变化,已经日益成为人们生活的伴侣,在促进社会和谐发展中发挥着不可替代的调节作用。而作为宠物行业的附属产业—宠物食品工业也在国民经济中发挥了越来越重要的作用。

根据Euromonitor公布的数据显示,2020年中国宠物行业市场规模为727.3亿元,宠物食品占宠物行业市场规模的比重达60.6%,2020年中国宠物食品行业消费规模突破440亿元,达440.8亿元,同比增长23.9%。近十年来,中国宠物食品市场CAGR超过25%,2016-2020年中国宠物食品市场CAGR为29%,增速高于全球的6.4%。

来源:前瞻经济网