近日,在农业农村部渔业渔政管理局的指导下,全国水产技术推广总站联合中国水产学会编制发布了《中国休闲渔业发展监测报告(2023)》。休闲渔业是渔业“五大产业”之一,报告基于休闲渔业统计监测数据,总结分析了2022年休闲渔业发展状况,并展望未来发展。

据悉,报告基于休闲渔业统计监测数据,总结分析了2022年休闲渔业发展状况,并展望未来发展。在2022年12月,研习社就上年休闲渔业发展监测报告作了整理分析,感兴趣的小伙伴可以点击下方链接查看。

本期,研习社就2023中国休闲渔业发展监测报告正文内容作整理分析,具体内容如下:

年产值达839.25亿元

2023休闲渔业监测报告指出,总体来看,2022年我国休闲渔业继续呈现复苏回暖态势。总体趋于平稳,且有着稳中有进、进中向好发展趋势。

在休闲渔业产业规模方面,报告提到,2022年全国休闲渔业产值达839.25亿元,同比上年增长4.20%。(监测数据不包括港澳台和西藏地区)

拆分来看,2022年,全国休闲渔业经营主体数量达13.83万个,同比上年增长2.71%。

其中,规模以上经营主体(指休闲渔业年产值达200万以上的经营主体)数量达1.45万个,占经营主体总量的10.52%。从业人员数量达76.31万人,同比减少0.20%,接待人数达2.36亿人次,同比上年增长1.78%,人均消费支出达355.29元,同比上年增长2.37%。

船舶方面,全国休闲渔业船舶数量达7794艘,同比上年增长0.10%,其中,海洋休闲渔业船舶数量同比上年增长2.22%、内陆休闲渔业船舶数量同比上年下降1.11%。

产值破110亿,同比增长16.93%

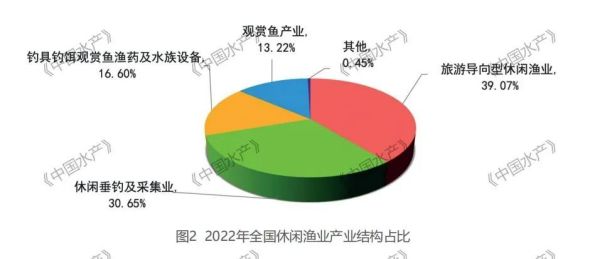

在产业结构方面,农业农村部依旧将休闲渔业监测分为:“旅游导向型休闲渔业、休闲垂钓及采集业、钓具钓饵观赏鱼渔药及水族设备、观赏鱼产业、其他”五大类。

分占比来看,“旅游导向型休闲渔业、休闲垂钓及采集业”依旧为我国休闲渔业的主导产业。其2022年产值分别为327.92亿元与257.26亿元,占比分别为39.07%与30.65%。两者合计占全国休闲渔业产值过半,达69.73%。

而“钓具钓饵观赏鱼渔药及水族设备、观赏鱼产业”的产值分别为139.33亿元与110.92亿元,占比分别为16.60%与13.22%。这五大类别产业2022年产值均有增长,但观赏鱼产业是这其中增长速度最快,发展势头最好的产业。较去年产值94.86亿元相比,大幅增长16.93%。

营业额:327.92亿元

同比增长:0.76%。

在旅游导向型休闲渔业方面,报告按照淡水、海水区分而划。其中淡水旅游导向型休闲渔业营业额198.53亿元,同比增长2.15%。营业额排名前五的省份依次为:湖北、四川、江苏、广东、重庆。五省营业总额118.52亿元,占全国淡水总营业额的59.70%。

海水旅游导向型休闲渔业营业额129.40亿元,同比下降1.30%。营业额排名前五的省份依次为:山东、广东、辽宁、海南、浙江,五省营业总额119.65亿元,占全国海水总营业额的92.47%。

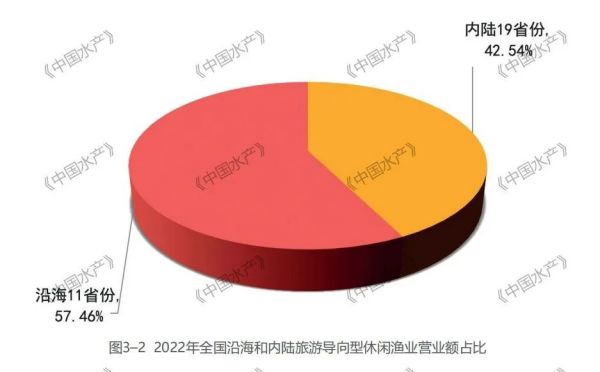

此外,报告还给出了以沿海、内陆而划的数据图。据显示,沿海省份营业总额为188.43亿元,内陆省份营业总额为139.49亿元,占比分别为57.46%和42.54%。

营业额:257.26亿元

同比增长:2.00%

在休闲垂钓及采集业方面,报告按照淡水、海水区分而划。其中,淡水休闲垂钓及采集业营业额219.96亿元,同比增长3.75%。海水休闲垂钓及采集业营业额37.30亿元,同比下降7.24%。

在淡水休闲垂钓及采集业中,营业额超过10亿元的省份有8个,依次为湖北、江苏、安徽、四川、湖南、江西、山东、广东。其中,前六名均位于长江流域,营业额总和157.52亿元,占全国淡水总营业额的71.61%。

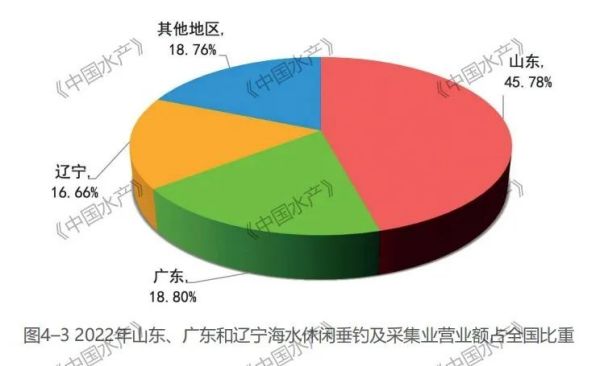

海水休闲垂钓及采集业中,山东与广东的占比最高,分别为45.78%与18.80%,合计超营业总额的一半之多。

营业额:139.33亿元

同比增长:8.15%

在钓具钓饵观赏鱼渔药及水族设备方面,报告划分了四小类,其中,观赏鱼渔药营业额49.59亿元,钓具营业额47.73亿元,水族设备营业额30.72亿元,钓饵营业额11.29亿元。

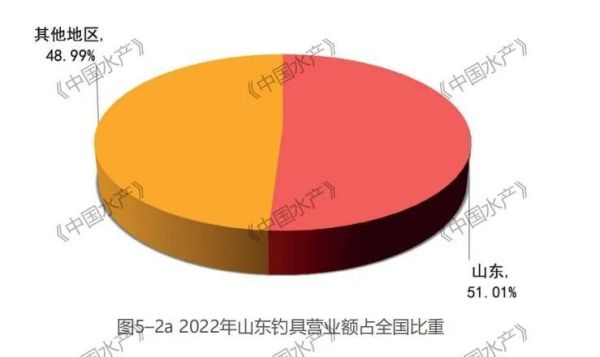

在钓具产业中,山东省的表现最为出色,营业额占全国总额的51.01%。

在水族设备产业中,广东省的表现最为出色,营业额占全国总额的75.20%

营业额:110.92亿元

同比增长:16.93%

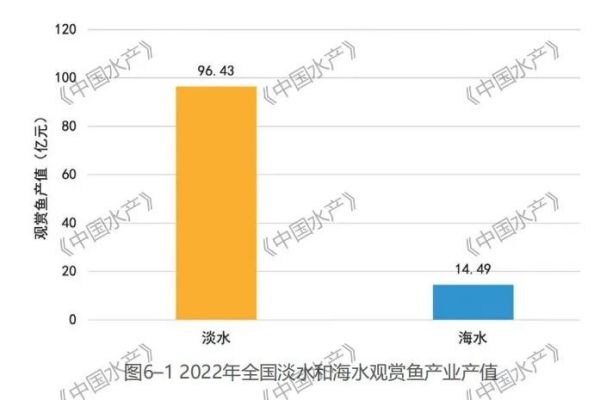

在观赏鱼产业方面,淡水观赏鱼产值为96.43亿元,海水观赏鱼产值14.49亿元。

这其中,广东和山东两省是观赏鱼产业最发达的省份,淡水观赏鱼广东和山东产值分别为23.10亿元和16.31亿元,占全国淡水总产值的40.87%。海水观赏鱼广东产值12.44亿元,占全国海水总产值的85.85%。

两省总和相加,观赏鱼产值合计占全国观赏鱼总产值的47.53%,接近一半。

产业省际发展不平衡趋势减弱

在进出口贸易方面,2022年全国休闲渔业进出口贸易额达2.42亿元,且贸易以出口为导向。其中,休闲渔业进口额为0.40亿元,休闲渔业出口额为2.02亿元。这些进出口贸易主要集中在:“福建、浙江、安徽、江苏、上海”等省市。

在产业区域分布方面,2022年“山东、湖北、广东”三省休闲渔业产值超百亿,分别为:“180.89亿元、124.49亿元、123.40亿元”。三省产值占全国产值的51.09%,且其中,湖北和广东的产值还实现同比正增长。

除此之外,还有12个省份的休闲渔业产值超10亿元,它们分别是“江苏、四川、辽宁、安徽、浙江、湖南、江西、重庆、海南、福建、吉林、云南”。

值得一提的是,休闲渔业省际发展不平衡趋势正在减弱。2022年沿海地区11个省份休闲渔业产值总和为497.60亿元,比2021年增加13.27亿元,占全国休闲渔业产值的59.29%。

而内陆地区19个省份休闲渔业产值总和仅为341.65亿元,比2021年增加20.57亿元,占全国休闲渔业产值的40.71%。整体来看,沿海和内陆产值差距正在缩小,产值只相差155.94亿元,同比下降4.47%。

相关支持政策持续发力

在关于休闲渔业的产业发展特点与发展前景展望方面,报告提到,在过去的一段时间中,关于扶持、鼓励休闲渔业发展的政策文件频出,正在有力的推动产业快速发展。此外,渔旅融合开始步入快车道,已然成为了休闲渔业发展的新赛道。

近期,重庆重新修订出台的《重庆市禁捕水域休闲垂钓管理办法(试行)》、湖南出台《湖南省禁捕水域垂钓管理办法》也代表着休闲垂钓管理逐步开始有所规范,未来将迸发出较大的增长潜力。

而观赏鱼产业则是逐渐开始形成多元竞争和集聚发展并存的态势,目前,各地正积极推动观赏鱼优势品种繁育和养殖标准化,带动相关产业链逐步完善。此外,集种苗研发、景观创意、种植养殖、信息物流、电商直播于一体的观赏鱼产业发展格局也开始在广东等地流行起来,其通过完善的上下游配套服务吸引了众多观赏鱼生产经营单位集聚。

最后,报告表示,今后一段时期,休闲渔业仍将处于发展上升阶段,在发展过程中需要进一步解决中高端产品和服务供给不足,发展模式功能单一,经营项目趋同,管理服务待规范,基础设施建设滞后以及文化深入挖掘和传承开发不够等问题。

并逐步通过规划引导、政策扶持、制度完善和标准规范等,推进与旅游、教育、文化、体育、健康养老等产业的深度融合,推进产业提档升级。