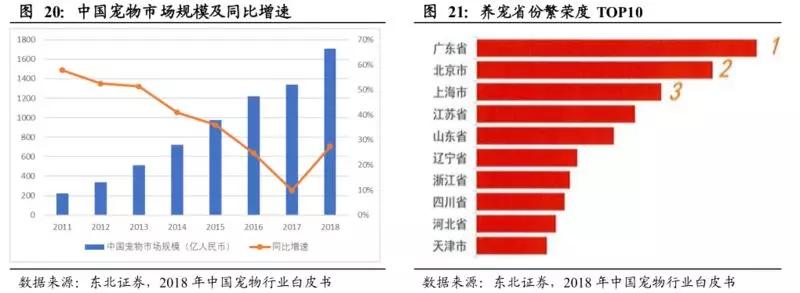

宠物行业在国内是朝阳产业,随着经济收入的提高,我国居民对于宠物消费将越来越重视,也更加能力负担宠物的各种开销。2018 年,中国宠物市场规模将达1708亿元,同比增速超27%。

根据《2017 年中国宠物行业白皮书》,目前我国有宠家庭的比例为17%,与美澳加等发达国家相去甚远。目前,美国有宠物4亿只(其中猫、狗1.8亿只),人均拥有宠物猫/狗为0.5 只,日本人均拥有宠物猫/狗0.15只。而目前国内宠物数量1.5亿只左右(其中猫、狗 0.9 亿只左右),人均拥有宠物猫/狗远低于美国、日本的水平,我国宠物渗透率提升空间广阔。

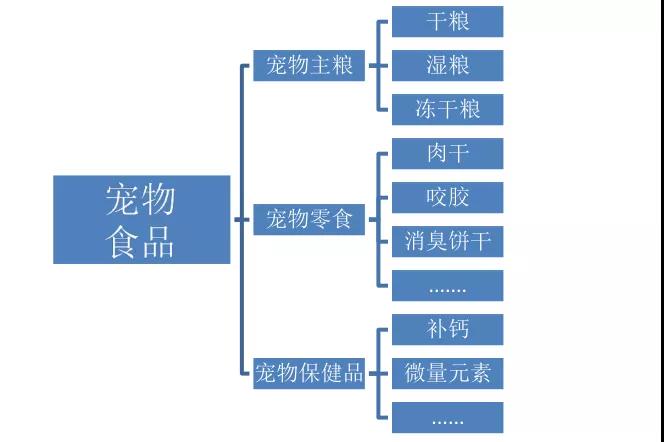

目前宠物食品蛋糕最大,除了体量庞大外,宠物食品的规模经济最为明显,有望走出行业巨头。宠物食品作为宠物市场体量最大的子行业,包括宠物主粮、宠物零食、宠物保健品三大品类。

在中国宠物食品市场中,进口品牌仍处于主导地位。英敏特报告显示,2015 年玛氏(旗下拥有皇家、宝路、伟嘉等品牌)和雀巢(旗下拥有冠能、普瑞纳等品牌)就占据了国内宠物食品50%以上的市场份额。然而,据GfK京沪线下监测数据显示,国产品牌正在快速崛起,2017年零售份额已超过整体市场的 1/3,其增速要远超过进口品牌。

中国宠物市场的快速发展,吸引了越来越多的本土厂商和外资企业进入。国内宠物市场规模扩张的同时,企业所面临的竞争也更为激烈。目前我国宠物食品市场集中度仍处于较低水平,尤其本土企业市场份额更为分散,而美国市场前8大宠物食品生产商份额可高达 80%。未来国内宠物市场势必面临行业整合。

本土宠物企业寄望成功突围,必须做好以下三点:

1)产品定位:宠物行业企业数量越来越多,而用户需求则更加多元化,这就决定了宠物市场将变得更加细分。只有找对了合适的方向,并且全面按照目标客户的需求和偏好设计产品,才更有希望从中脱颖而出;

2)渠道布局:考虑到我国消费者偏好以及渠道增长趋势,电商是短期内国产品牌突破的重点。线下渠道投入大、历时长,但有助于提升品牌粘性并及时获取市场反馈,在养宠区域扩围的情况下,三四线城市线下专业渠道是本土宠物企业布局重点;

3)市场营销:利用宠物主人热衷社交、串联度高的特点,应着力在专业宠物社区进行精准营销,尤其要获得意见领袖的认可。

来源:互联网