2016年的宠物市场还集中在80后的养宠人身上,2018年,当00后的一代刚刚迈入18岁开始成年,90后一跃成为新的宠物消费群体,养宠成为90后休闲和情感依赖的主要方式。80、90后养宠的巨大需求,催生出宠物食品、医疗、和美容、保险服务等庞大的宠物上下游产业链。

“撸猫”、“吸狗”在近两年成为一种风潮,养宠群体加速扩大,宠物经济持续增长。有观点称千亿规模的宠物行业将迎来大爆发,那2018年我国的宠物市场发展现状如何?又孕育着怎样的变化呢?

宠物行业也是青桐资本重点关注的领域,我们通过梳理国内宠物市场的现状,发现火热的“它经济”正呈现出5个新特点,希望能给大家一些思考和启发。

宠物行业进入快车道

我国的宠物市场形成于1994年,经过25年的发展,随着人们休闲方式和情感寄托的多样化,饲养宠物成为众多家庭的消遣方式。

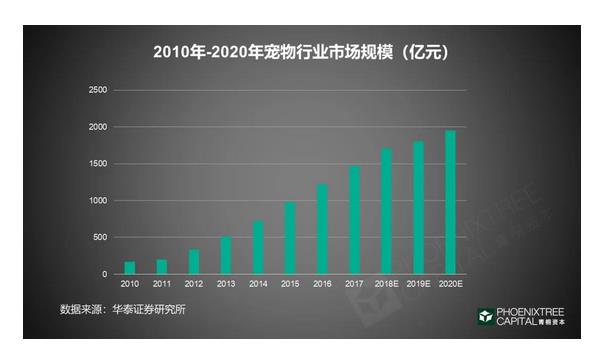

宠物经济火热,市场规模达1708亿

从我国宠物行业形成以来,市场虽有增长,但规模一直不是很大。2012年养犬政策宽松后,宠物行业似乎被注入一剂“强心针”,市场增长速度异常明显。据《2018年中国宠物行业白皮书》显示,目前我国宠物市场规模已达1708亿元。比2012年扩张了近5倍,宠物经济日渐火热,行业规模不断扩大和完善。

2018年我国宠物数量已超过1.68亿只,种类以猫和狗为主。中商产业研究院数据显示,我国宠物狗占比34%,猫占比20%,两者加起来超过宠物数量的一半,表现出我国养宠人群对猫、狗偏爱有加,由此产生的影响是市场上大多数食品、服务等都围绕“喵星人”和“汪星人”。其他小宠数量依次为鱼、仓鼠、乌龟、兔子,宠物类型呈现多元化。

食品和医疗是宠物产业链上的核心

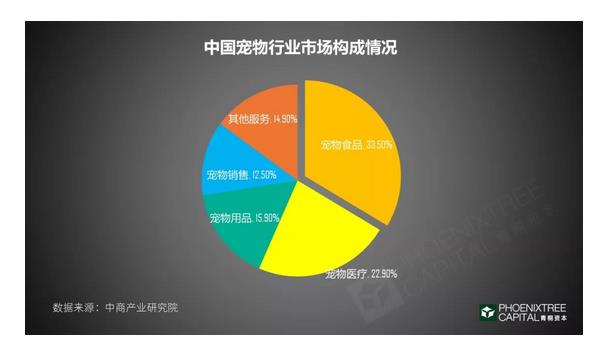

宠物经济日渐火热,也催生了宠物行业用品及服务需求增长。青桐资本观察发现宠物行业产业链主要涵盖上下游7个细分赛道:上游产品包括宠物交易、宠物食品、宠物用品,下游服务主要包括宠物医疗、宠物美容、宠物培训、宠物保险等。

请输入图片描述

食品和医疗一直是宠物行业的热点赛道,但国外产品却占据着主要市场份额。宠物食品作为刚性需求,在行业中份额占比最高达33.8%,其次为宠物医疗占比达22.9%。

在宠物食品领域,据Euromonitor数据,玛氏一家公司占市场份额就高达76.4%,国产品牌竞争力明显不足。在医疗领域,国内宠物医院扩张速度明显,但对国外医疗产品的依赖度很大,宠物疫苗、兽药、诊断等进口产品市场占有量将近90%。

宠物行业新特点

纵观2018年国内宠物经济的现状,正呈现出新特点,主要体现在消费人群、产业链环节、宠物种类等,这些变化又将如何影响宠物经济格局呢?

消费人群不断年轻化,90后成为主力军

一直以来,市场普遍认为宠物产业的发展与人口老龄化密切相关。实际上,欧美国家的情况确实如此。 在宠物市场最发达的美国,人口老龄化和收入持续增长是推动宠物市场繁荣的主要因素,45岁以上占养宠人群的近50%。

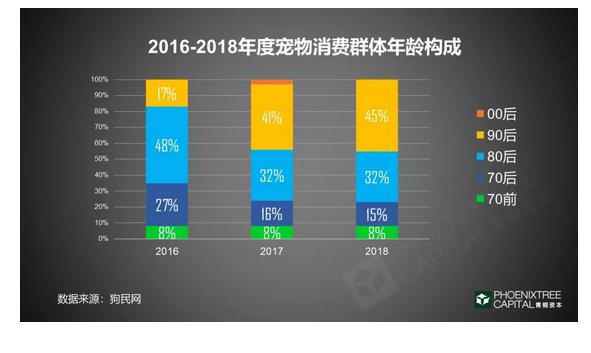

但在我国,年轻人才是宠物消费的主要力量。从年龄来看,狗民网数据显示2018年宠物消费群体80和90后占比达77%,是养宠的主要人群。从性别来看,女性消费占绝对主导,猫狗主流养宠人群中,88%为女性。

青桐资本发现了一个很有意思的现象:90后用户在2017年快速增长成为宠物消费的主力军,并呈现持续增长的趋势。在2016年80后养宠用户是主力人群达48%,90后占比仅为17%。到2018年时,90后一路攀升至43%,成为饲养宠物的主要人群。

宠物经济是年轻人的“孤独生意”,消费群体不断年轻化的确在推动着宠物行业走向繁荣。首先,是宠物消费金额增加,在年轻人的心中宠物被视为最多的角色是“家人”,用户愿意为宠物消费买单,2018年我国人均单只宠物消费5016元,比2017年增加15.3%,其中80%的消费都是由80/90后贡献的。

其次,年轻人对新鲜事物接受度更高,除过主要的宠物食品,也乐于尝试美容、摄影、寄养、保险、训练等消费,这也推动了宠物产业链下游服务市场的发展。

另外,“共享宠物”、“宠物网红”也受到年轻人追捧,新经济形式不断出现。

宠物行业在“消费升级”

在大家喊着自己“消费降级”时,我们却发现宠物们不仅“吃得更好了”,就连“服务业”也开始兴起,行业俨然呈现着升级的趋势。

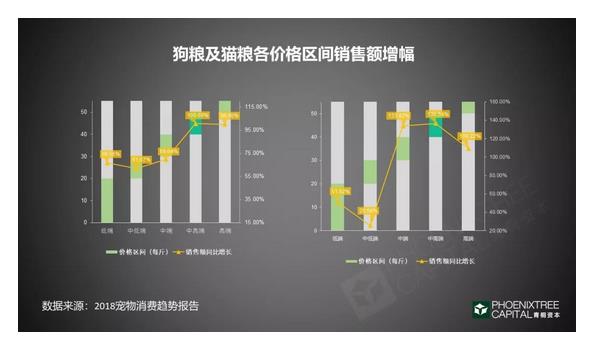

之所以说宠物行业在消费升级,两个关键点:一方面,中高端宠物食品销量增幅远远大于低端市场。据《2018宠物消费趋势报告》显示,宠物狗和猫中高端食品(每斤40-50元)同比增幅最高,分别达100.69%和136.54%,是低端食品增幅的2倍之多,说明消费者更愿意为爱宠购买大品牌、高质量的口粮。

另一方面,围绕下游产业链的保险、美容、培训、摄影、寄养、殡葬宠物服务正在兴起。这些新兴的宠物服务市场,25-35岁的人占比接近70%,这反映出年轻人对新鲜事物的接受度更高,更愿意为服务花钱。

数据显示,宠物服务行业消费2018年上半年比2017年下半年增长了82%,发展势头非常强劲。细分来看,宠物保险发展成为新的风口,众多保险产品不断出现;而宠物美容、培训、寄养等目前主要以个体户夫妻店模式为主,连锁率不高,服务标准化程度低;宠物殡葬被称为是“最暴利”的服务,因为国内大部分用户没有宠物殡葬的观念,顾客基本上是中高收入的群体,行业内竞争极少。

本土品牌以宠物零食为突破口

宠物食品分为主粮和零食,主粮一直是宠物商品消费的重心,国外品牌占据超过一半的市场份额。青桐资本发现从2015年以来宠物主粮市场份额逐步下滑,降幅达到7.84%,而零食市场却增长了3.79%,在宠物市场消费类占比达21.8%。

由于海外品牌在宠物零食布局力度较小,竞争不充分,零食成为国内公司的主要突破口,行业新玩家加速入场,采取差异化竞争的策略,避开主粮之争。目前国内的主要的宠物食品公司,除过佩蒂和中宠股份等上市企业,行业内有6家公司在2018年获得了融资,说明资本市场对本土品牌的关注和认可。

另外一个原因是,宠物零食产品并不标准化,不能像主粮一样可以高度机械化生产。零食的许多环节仍然需要手工制作,人工成本占比达30%。中国人工成本相对较低成为宠物零食产业发展的优势。

小众宠物也有春天

除过占比超过一半的猫和狗,更多的宠物正走到家庭中来。数据显示,2017年我国饲养宠物有16%的宠物鱼、10%的仓鼠、9%的乌龟和7%的兔子,类型越来越多元化。

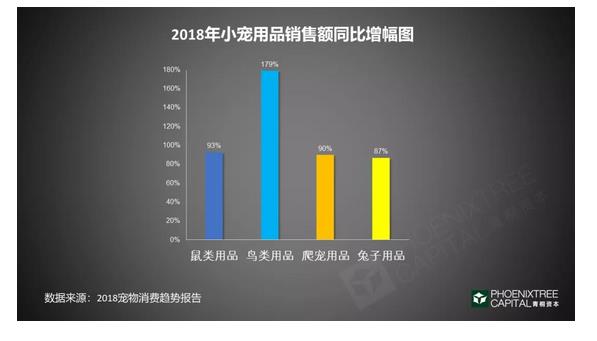

这些“小众”宠物用品的销量也有明显上涨的趋势,据《2018宠物消费趋势报告》数据显示,鸟类/昆虫用品的销售金额同比增幅达179%,仓鼠、爬宠、兔子用品的增幅也达90%左右。

宠物类型多元化客观上也为新入行者提供了机会。目前主流宠物食品、医药、用品及服务等都是针对猫和狗。围绕细分的小宠产品和服务相对竞争小,市场潜力较大。

宠物保险成为新的风口

宠物保险是2018年宠物新兴服务行业的热点,不仅开始受到资本关注,创业入局者也开始增加。市场上宠物保险主要有两类:医疗险、责任险。其中医疗险是最主要也是保险公司主推的产品, 其保费每年平均约500-1000元,保额5千到2万不等。

对比国外宠物保险市场的发展轨迹,随着宠物市场逐渐成熟、消费者保险意识的提升我国宠物保险行业存在增长潜力。世界上第一个签发宠物保险的瑞典,有超过30%的宠物拥有保险,市场规模达24亿元。据《2018年中国宠物行业白皮书》调查,用户为宠物猫和狗购买保险的比例仅为5%和8%,保险比例明显较低。

我国宠物保险市场形成时间不长,用户的消费习惯还有待建立。一项宠物保险购买意愿调查显示,有6成消费者持观望态度,在险种类别上,有超过80%的消费者愿意为宠物购买医疗险,这反映出宠物医保市场有较大的发展潜力。

资本在宠物行业多维度布局

在宠物行业发生着这些变化之时,资本市场的“嗅觉”有何感知,他们的布局又将如何反过来影响宠物市场的发展呢?

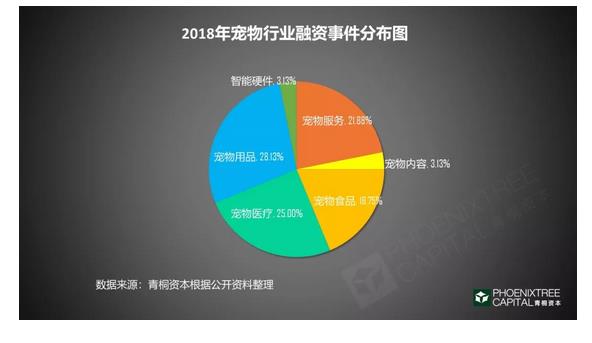

2018年宠物行业发生的32起融资事件。资本不再像早期过度聚焦于宠物医疗和食品领域,新兴的宠物服务和宠物用品行业也受到资本关注。其中宠物用品融资数量最高占比达28%,宠物服务数量占比21.9%,反映出资本对于宠物新兴服务市场的认可。

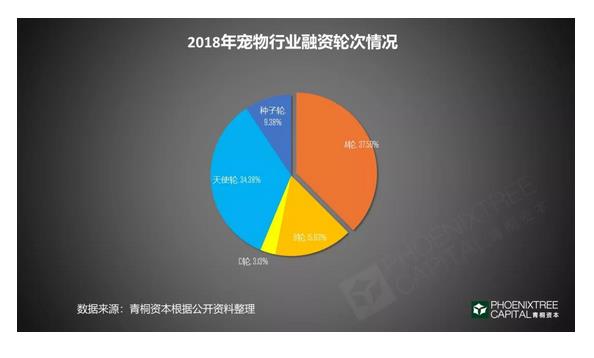

从融资轮次的角度看,2018年宠物行业,天使轮和A轮前后获得融资数量最多,分别为11和12起,可以看出主要集中在偏早期阶段,也说明资本看好本土品牌的前景。

宠物行业2019年的机会

目前,我国宠物保有量已居世界第三,但养宠家庭比例仅为6%,远不及美、德、日等国宠物市场渗透率30%以上。伴随着我国宠物行业趋于成熟,家庭养宠率和宠物数量继续提高,宠物需求也将因此持续增长。此外,人口老龄化的趋势滋生的情感需求或将为宠物行业提供新的机会。

从产业链上下游情况看,宠物行业细分化是趋势。随着宠物市场消费群体不断年轻化,90后成为新生代养宠主流,新兴宠物服务的市场正在形成。尤其是保险、美容、寄养等,年轻消费者对此接受程度高,消费也更加日常化,而且单只宠物平均消费金额在逐年提升,宠物服务正在不断完善并孕育新的增长点。

在宠物食品市场,面对海外品牌的强势竞争,国内公司差异化竞争的策略已初见成效。一方面避开主粮之争,从零食市场切入,并向全产业链拓展;另外,避开海外品牌影响较大的线下商超,转向线上电商渠道,聚焦网络营销,通过高返利渠道抢占线上市场或成为新的发展思路。

来源:青桐资本(ID:qtziben)