受疫情冲击,中国线下宠物市场短期影响较大,但并不会改变我国养宠市场的人群基础。庞大的城镇人口基数、晚婚少子趋势、较好的受教育程度,使得宠物经济扩张的长期增长逻辑不会改变,宠物是长期正确的投资主题。宽窄创投作为一支专注于消费零售的产业研究型基金,长期保持对国内宠物市场的研究观察,2000多亿的宠物行业,为什么我们更青睐主粮品牌?在发达的欧美和日本市场,宠物食品又呈现出怎样的市场格局?中国本土的宠物食品企业市场面临什么样的破局点和机会?

市场早期阶段百废待兴

本土主粮品牌破局有望中国宠物市场2019年达到2024亿,一直以来都备受关注,养宠物已经成为国家经济实力、社会发达的一种标志。

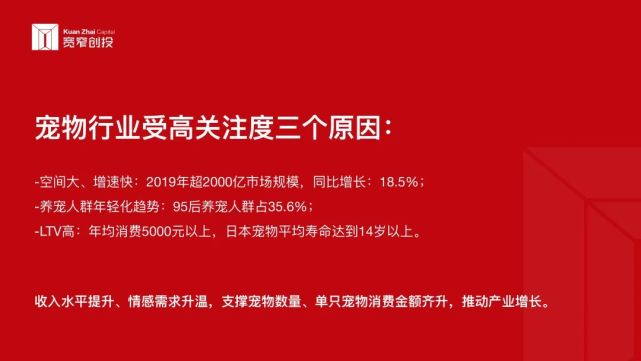

人们对宠物的日益喜爱促使宠物数量快速上升,进而促使宠物相关商品、服务相继产生、快速发展,并逐步规范化、标准化、国际化,宠物市场日趋完善。收入水平提升、情感需求升温,支撑宠物数量、单只宠物消费金额齐升,推动产业增长。

宠物市场受关注的原因主要有三点:

空间大、增速快:2019年超2000亿市场规模,同比增长:18.5%;

养宠人群年轻化趋势:95后养宠人群占35.6%;

LTV高:年均消费5000元以上,日本宠物平均寿命达到14岁以上。

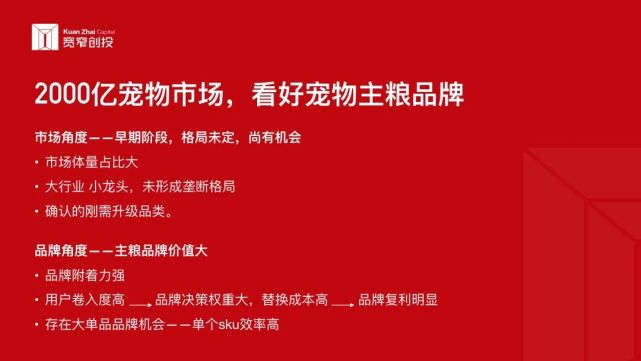

其中宠物食品行业成为最受资本青睐的行业之一,整体增长稳定、前景广阔。2000亿宠物市场,看好宠物主粮品牌的原因:市场角度——早期阶段,格局未定,尚有机会

市场体量占比大:宠物主粮消费在整个消费结构占比最高近40%,市场体量达450亿;

大行业小龙头,未形成垄断格局:根据欧睿的统计,2018 年玛氏在国内的终端市场份额约 17%,位居第一,整个宠物食品行业 CR10 仅为 37.8%,集中度低;

确认的刚需升级品类。

品牌角度——主粮品牌价值大,复利高

品牌附着力强

用户卷入度高→品牌决策权重大,替换成本高→品牌复利明显

存在大单品品牌机会 ——单个sku效率高

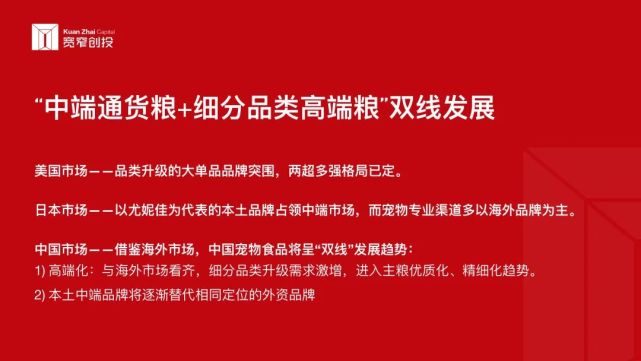

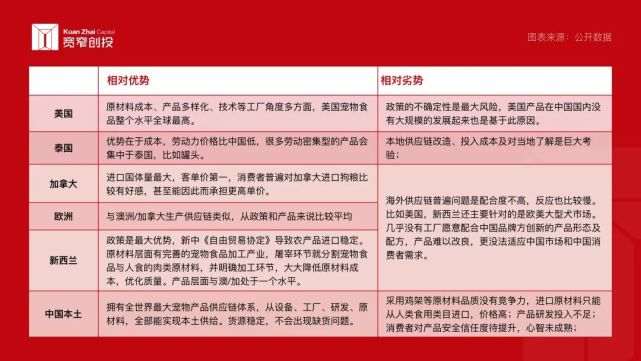

借鉴海外市场 “中端通货粮+细分品类高端粮”呈双线发展经过近百年发展,全球宠物食品市场规模超过 800 亿美元,其中美国是最为成熟的市场,市场占比达到 30%。日本宠物食品市场与中国相似,外资品牌具有绝对先发优势,他们的发展历程与现状对中国宠物市场有较大借鉴意义。美国市场宠物食品市场两超多强格局已定,呈现渐拟人化

美国市场主要有三类参与者:(1)玛氏、普瑞纳为代表综合性品牌,通过大举并购不断壮大,几乎覆盖所有细分市场。2015 年数据显示,以玛氏、普瑞纳为代表的两大国际巨头全球市占率高达38.1%,其中欧美市占率过半,俄罗斯市占率更高达 92.8%;(2)蓝爵、希尔斯、freshpet 为代表的大单品品牌, 聚焦在某一细分领域突围成功。在20世纪90年代以前,玛氏、普瑞纳、希尔斯、big heart(斯味可)四强通过大量市场教育,推进了行业迅速发展,美国的干粮渗透率不断提升,而蓝爵、品谱感知到细分品类升级的需求,瞄准高端品牌市场突围,成为天然粮领域、宠物零食领域绝对大单品品牌。(3)沃尔玛等商超自有品牌,依靠其自身强大的零售渠道和扁平透明的供应链资源,推出渠道型品牌。

日本市场本土品牌占领中端市场,宠物专业渠道多以海外品牌为主。根据日本宠物食品协会的数据,当前每年日本宠物猫狗总量基本稳定在2000万只,2016年日本宠物行业产值超1000亿人民币,2009年以来日本宠物行业市场规模以1%缓慢增长,宠物只数逐渐减少,高端化成为市场的增长驱动力。

日本宠物市场自20世纪初兴起时,外资宠物品牌就纷至沓来并占据市场主导地位长达20年之久。但2000年以后,日本国产宠物食品品牌开启了替代外资品牌的进程,2015年至今,日本宠物食品整体销售份额开始以国产品牌为主,占领各大通用零售渠道。中端宠物食品市场方面,以尤妮佳、多格漫等品牌为代表,基于对本土渠道及消费者更深的理解,在市场教育较成熟的基础上,更大的发挥了其生产销售上成本效率优势,占据较大份额。

而专业宠物零售渠道方面,渴望、ziwi、K9等海外高端品牌,却依旧占据货架陈列的显著位置,品牌地位难以撼动。

中国市场借鉴海外市场,中国宠物食品将呈“双线”发展趋势中国宠物食品市场尚处于早期,结合新生代消费意识与发达国家趋同的因素,将跨越性地呈现出“双线”发展趋势:一方面部分消费者不断追求高端化,另一方面市场的主流仍是中端大通货。

高端品牌:细分品类升级需求激增,进入主粮优质化、精细化趋势。

与美国市场类似,中国新生代消费群体在宠物主粮的选择上高端化趋势明显。以京东平台为例,狗粮及猫粮的平均增速分别为 79.70%和90.14%,而价格在50元/斤以上的高端产品以100%+的增速超过平均水平,说明消费者高端化趋势明显。

根据宽窄创投做的千人消费者调研,渴望等高端品牌已经成为宠物主粮不可或缺的品牌。随着各个环节市场教育提升,一线市场会迅速高端化,细分品类升级空间大,有机会出现类似美国蓝爵、希尔斯、freshpet等大单品品牌。

中端大通货:本土宠物食品品牌将逐渐替代相同定位的外资品牌。中国消费人群呈现分层现状,国内宠物市场尚属于早期阶段,还处于在大通货膨化粮发展为先的状态,未来下沉市场还存在大通货中端品牌的机会。

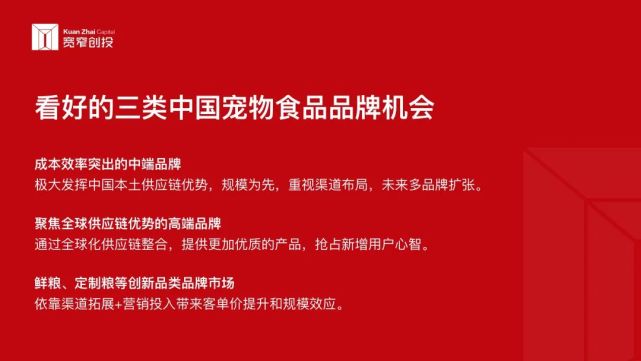

我们判断,日本宠物食品市场发展历程与现状,对国内市场有较大借鉴意义。中国拥有全世界最大的宠物产品供应链体系,从设备、工厂、研发、原材料,全部能在国内实现供给,基于对本土电商环境和宠物专业渠道的了解,本土中端品牌一定会凭借成本效率优势,开启替代中端外资品牌的进程。看好的三类中国宠物食品品牌机会对于中国宠物主粮品牌来说,宠物食品贯穿宠物的整个生命周期,具有高复购性、高黏性的特性。宠物数量的增长及消费金额的提升将推动我国宠物食品市场持续快速增长,未来前景广阔。本土宠物主粮企业应依据不同产品定位,从供应链、渠道、品牌匹配角度,寻找品牌差异化的发展机会:

(一)成本效率突出的中端品牌对于本土中低端品牌,应极大发挥中国本土供应链优势,将成本控制,生产效率提升作为核心竞争力。中国拥有全世界最大且最完整的宠物产品供应链体系,为中端品牌提供了良好的土壤,农业部发布20号文进一步规范了宠物主粮的标准,增加了产品安全性。『基于对本土渠道的更深入了解及把控,明确线下专业宠物门店和线上电商渠道互补』国内渠道的重点,长期将会是电商和宠物店主导。线上渠道近两年增长迅猛但红利也逐渐在收窄,线下专业宠物门店兼具忠诚度培育、新客吸引、消费者体验提升等特征,是打造品牌影响力的重要途径。线上线下缺一不可,通过性价比更高的产品进一步提升市场占有率。『多品牌是扩大市场份额最直接的策略』对于有供应链优势的本土中端品牌,先入市场优势明显,最重要的是找准价格带,主打 2-3 个核心品牌做覆盖。我们认为“规模为先,重视渠道布局,未来多品牌扩张”是国产宠物公司做大做强的关键。(二)聚焦全球供应链优势的高端品牌『通过全球化供应链整合,提供更优质产品』由于海外国家产业链成熟,品牌影响力强,当下国内消费者更信任海外高端品牌,所以高端品牌需要具备全球化供应链把控能力,用更优质的畜食原材料,提供更适合中国消费者的产品配方及产品形态。基于市场需求不断研发创新,巩固高端粮产品优势。

『线下专业渠道深耕,线上新增用户教育』

通过主攻专业渠道,加强和消费者情感联系,抓住新增用户流量,形成获客、产品、复购三角闭环。

『占领用户心智先机,持续建立品牌力』

高端宠物主粮品牌应该通过供应链产地+品类差异化,利用中国消费者对海外供应链的信任,塑造品牌的显著性,聚焦更为高端的市场,创造更好的品牌盈利能力。

(三)鲜粮、定制粮等创新品类品牌市场

『创新能力带来产品差异化』通过对概念、产品差异化的挖掘,建立自身创新品类产品壁垒,专注品类的深度开发。

『重点线下服务网点搭建+私域社群运营』

通过全新概念升级,打造匹配渠道及用户的定制化产品,重视特定群体特定运营。

『不断加大营销投入,寻找自身增长飞轮』

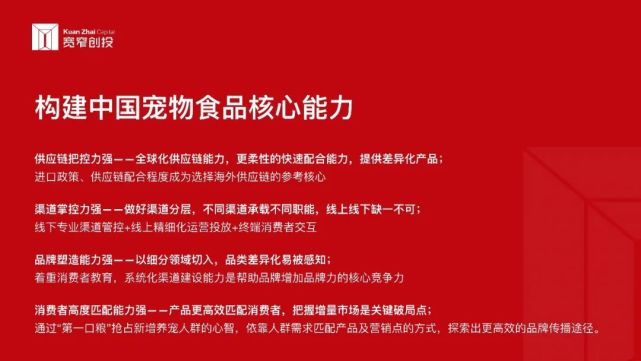

渠道拓展+营销投入带来客单价提升和规模效应,成本降低客单价提升带来的利润进一步投入到渠道拓展和营销投放中。营销投入一方面提升客单价,另一方面为持续扩张的网点带来新用户,两者叠加让整体销售额增长具有乘数效应。构建中国宠物食品核心能力我国宠物行业仍处于初期高速发展阶段,市场集中度低,大行业、小龙头阶段,零售渠道分散,各个宠物企业正加速跑马圈地抢占市场份额,行业尚未出现线下巨头阶段,目前国内公司的体量普遍不大。我们认为中国宠物食品品牌突围,供应链把控能力、品牌力、渠道力以及消费者高度匹配能力,将成为关键角逐重点。

供应链把控力强——全球化供应链能力,更柔性的快速配合能力,提供差异化产品。我们重点研究了全球的宠物主粮供应链特点:认为中国宠物食品品牌如果能从下述全球供应链中,找到适合中国市场长远发展的全球匹配的供应链,那将在未来市场竞争中获得巨大竞争优势,从产品端去不断构建差异化的竞争优势和壁垒。

明确全球供应链特点,专业渠道灵活匹配最适合产品,对高端品牌实现差异化产品至关重要,做到基于用户需求进行研发,增加品类开发深度。渠道掌控力强——做好渠道分层,不同渠道承载不同职能,线上线下缺一不可。“线下专业渠道管控+精细化运营投放+终端消费者交互”中国超强的线上电商渠道已经养成宠物主熟悉的购买路径,天猫宠物食品品类接近40%的高转化率,支付人数逐年上升,足以说明电商渠道的成熟。对于线上电商渠道,品牌方必须明确竞争环境、流量结构、成交词等指标含义,做到精准化运营投放。从渠道商的反馈来看,其在选择合作品牌时主要看重的是企业品牌、企业信誉,从商品角度看,渠道利润、产品品质、差异化产品成为主要参考指标;而在销售服务方面,售后服务支持、广告促销支持、 培训辅导支持、产品卖点支持又排在前面。私域运营是了解用户需求的有效渠道之一,通过不断拓展产品及品类满足消费者需求增加品牌整体营收。如一些品牌开发出针对不同品种宠物食品。品牌塑造能力强——以细分领域切入,品类差异化易被感知“消费者教育是品牌建设的重中之重,系统化渠道建设能力是帮助品牌增加品牌力的核心竞争力”皇家通过成立基金会、关爱流浪宠物、协助宠物健康项目研发等系列公益活动来提升自己品牌形象,多年前就已经与兽医学院合作,开办讲座,兽医在学校就接触皇家,对品牌认可度大也进一步成就皇家在宠物医院渠道的地位。

线下宠物诊所和洗美服务门店是精准宠物主的流量入口,是品牌露出,消费者交互,教育市场的最重要场景。随着宠物主对宠物服务需求的增长,专业渠道的地位会愈发重要。

尤其是高客单的产品,需要一个长期的品牌积累过程,除了线下系统性的渠道管理搭建,还要寻找高口碑的犬舍以及知名犬主kol达人进行种草。

消费者高度匹配——如何把供应链端产品,更高效的匹配消费者,是中国宠物主粮企业都在为之努力的破局点。我们认为,中国每年新增的养宠人群是市场增长的主要驱动力,核心要把握增量市场的两个重点:

新增宠物的第一口粮:通过上游活体交易环节切入,注重宠舍及专业宠物店的渠道建设。线下宠舍及宠物店是主要的活体交易渠道,相较线上渠道,新增宠物主对其有天然信任关系,为“第一口粮”品牌打下重要基础。又因线下专业宠物店渠道更加吸引新客,提供线上不可替代的宠物洗美等服务的场所,作为精准流量入口,是提高用户粘性和新品体验的重要场景。

占领新增用户心智:通过人群匹配产品及营销点,不断投入用户教育从而占领用户心智。

首先,要充分了解新增宠物主是谁、在哪、信息获取渠道是什么?新一代宠物主年轻化趋势明显,女性、90后、高知、未婚为普遍宠物主画像,其通常获取信息的渠道来自知乎、抖音、b站等平台。

品牌需要不断打磨出匹配线上渠道的内容模板,提高品牌信息传递速度,总结提炼核心卖点和差异化,简单明了传递给消费者产品优势。

其次,做到对需求微观感知,供应链配合度高,建立渠道体系增加购买便利性。注重用户运营交互,掌握终端销售数据,做到特定用户特定经营。通过不断迭代产品满足消费者需求,增加线上及线下渠道覆盖率,从而达到扩大规模的目的。

来源:宠物行业观察