互联网商业咨询平台头豹研究院于2019年做了一份关于《2019年中国宠物繁殖和活体交易行业概览》的报告。小编根据该报告内容整理的六大要点,供大家参考了解中国宠物繁殖和活体交易行业的相关情况

作为宠物产业链上游的宠物繁殖和活体交易环节,主要从业者分为宠物养殖商和宠物活体交易商。其中,宠物养殖商专注于宠物的繁殖、养殖,其宠物主要售卖给宠物活体交易商;宠物活体交易商专注于宠物活体的交易,负责将宠物售卖给宠物主。但市场中两类企业区分并不明显,多数宠物养殖商大多会直接面向宠物主客户,部分宠物活体交易商也会从事宠物的繁殖、养殖业务。

其中,中国宠物繁殖和活体交易行业产业链上游的主要参与者是宠物养殖资源的提供方,包括场地提供方、宠物饲料商、宠物疫苗商、育种宠物等。

在养殖场地方面,受租金、水电费用、政策的影响,宠物的养殖场地通常远离城区。根据《动物防疫条件审核管理办法》规定,动物饲养场需要距离生活饮用水源地、城镇居民区、文化教育科研等人口集中区域及公路、铁路等主要交通干线1000米以上,且还需要满足动物卫生、医疗等方面的标准。在一线城市中,北京政府特意划分专门的养殖区,上海、广州随着城市化推进以及城市规划的改变,迫使已建成的养殖场不断搬迁,远离城区。

在宠物饲料方面,这块是宠物养殖的主要成本支出,占宠物总养殖成本的80%左右。中国宠物饲料品牌众多,价格跨度大,宠物养殖商的选择空间大。但近年来,宠物饲料受其原料上涨影响,宠物饲料价格有所上升,推高了宠物养殖商的养殖成本。

在宠物疫苗方面,占宠物总养殖成本的10%左右。宠物疫苗质量直接影响到宠物的死亡率,宠物疫苗商因此具有较高的议价能力。

在人工成本方面,仅占到宠物总养殖成本的10%左右,主要因为宠物养殖场所需的人工数量较少。育种方面,宠物品种直接决定宠物的市场价值,知名品种的宠物价值与普通品种的宠物价值相差甚远。因此,能提供优质配种宠物的机构或个人的议价能力高。但育种是一次性支出,育种成功后,宠物养殖商可持续繁殖此品种宠物。如今用于育种的宠物有68%来自国内,例如宠物主饲养的宠物、高校养殖基地中的宠物等;用于育种的宠物有30%来自台湾地区,12%来自国外地区。

超9成为个体从业者

中国宠物繁殖和活体交易行业产业链中游主体是宠物活体养殖商,包括个人养殖商、宠物养殖场、猫舍/犬舍等。市场特征表现为行业集中度低,市场参与者众多,市场存在大量小型企业。其中报告中指出:

1)个人养殖商:宠物养殖门槛较低,个人完全能够饲养宠物后再转手卖给客户,导致行业中个人养殖商众多,数量占比超过90%。个人养殖商的专业性低,养殖的宠物品种低端、体质差,其宠物的售卖价格低。

2)宠物养殖场:宠物养殖场是专业的宠物繁殖、养殖机构,占比在8%左右。宠物养殖场的养殖条件好于个人养殖商,其养殖规模大小不一,养殖的宠物品种多样,宠物价格跨度大。宠物养殖场主要通过不断繁殖宠物,再对外销售宠物活体的方式盈利,销售对象主要是各类宠物店、宠物活体批发商等。

3)猫舍/犬舍:猫舍/犬舍与养殖场相比,其养殖更加专业和严格,养殖的宠物品种高档,价格昂贵,目前占比2%左右。猫舍/犬舍的服务范围广泛,除售卖宠物外,还会提供一些宠物服务,通常直接面向下游的宠物主;但猫舍/犬舍经营成本高,市场中数量少。

线下渠道占中国宠物活体交易65%

中国宠物繁殖和活体交易行业产业链下游涉及到宠物活体的交易渠道以及终端消费者。其中,中国宠物活体的交易渠道可分为线上渠道和线下渠道。

线下渠道目前是中国宠物活体交易最主要的渠道,线下销售额占总额销售额的65%,主要原因有三点:

(1)线下交易中,消费者能直接当面观察宠物、挑选满意的宠物,消费者信任度更高;

(2)线上交易中,宠物需要经过物流配送环节到达消费者手中,但中国缺乏专业的宠物运输机构,宠物在运输过程中死亡率高;

(3)线下交易中,企业可以在线下直接向消费者提供宠物训练、宠物饲养培训等售后服务,而企业通过线上能提供的售后服务有限。

在线下渠道方面,主要由宠物店、猫/犬舍、宠物养殖场、宠物批发市场、个人直销商等宠物活体交易商组成,均是以线下交易为主,多数为小型企业。

(1)中国宠物店数量众多,接触的客户众多,因此宠物店是宠物活体销售的主要渠道,其销售额占线下总销售额的55%;

(2)猫舍/犬舍、养殖场从事养殖活动,同时也从事宠物活体交易业务,直接向宠物主销售宠物活体,两者合计的销售额占线下总销售额的10%。其中猫舍/犬舍的宠物体质好、品种高档,是宠物主购买高档宠物的主要渠道;

(3)专业宠物批发市场中有众多宠物活体的售卖者,其宠物来源复杂,宠物品种和健康状态难以得到保证,其销售额占线下总销售额的20%;

(4)中国个人宠物养殖商众多,促使市场中拥有众多个人宠物直销商,其销售额占线下总销售额的15%。

值得关注的是,鞍山是中国宠物活体的主要集散地,超过80%的宠物活体经过鞍山流向宠物活体交易商。据相关统计,鞍山狗市年成交额在5.5-6.5亿左右,每周约有15000多条狗猫出售到全国各地,周成交额约在千万元规模。

据悉,鞍山的狗市兴起于上世纪八十年代末期,在九十年代中后期达到顶峰。但在这段时间中,政府很少涉足,造成管理混乱,市场发展无序。从这两年开始,随着中国国内宠物市场的快速发展,鞍山政府对于宠物繁殖产业引起了重视,将投入更多资源去整合,规范鞍山宠物活体市场,力争在五年内打造成全国宠物活体交流及交易第一品牌,十年内打造成全球宠物活体交流及交易知名品牌,将鞍山打造成为全球宠物活体交易和交流中心。

值得一提的是,由鞍山市人民政府与中国长城工业集团有限公司联合主办的首届2020首届鞍山全球宠物水族繁育峰会暨交易会将于9月25-27日在鞍山宠物水族市场举行。

而线上渠道则包括垂直宠物电商平台和综合电商平台。电商平台整合宠物养殖商、宠物活体交易商资源,消费者可在线选购宠物活体,再由宠物养殖商、宠物活体交易商配送给客户。

现阶段,中国各垂直宠物电商平台中宠物活体的交易规模普遍偏小,宠物活体的线上交易主要集中在综合电商平台。综合类电商平台中,淘宝、天猫、京东等平台处于领先地位,其中淘宝、天猫的宠物活体销售额占线上总销售额的40%,京东的宠物活体销售额占线上总销售额的25%。

综述来看,目前中国宠物繁殖和活体交易行业中不存在全国性企业,仅存在区域性龙头企业。其中报告中提及有北京地区的巨星犬业、卓越犬业,上海地区的来宝犬业,四川地区的黄金犬业,山东地区的星辰犬业等。这类企业主要从事犬种、猫种的繁殖与交易,其中犬种品种包括博美、比熊、巴哥、泰迪、贵宾、柯基、柴犬、金毛、拉布拉多、哈士奇等,猫种品种包括布偶猫、折耳猫、波斯猫、短毛猫、暹罗猫、橘猫、马恩岛猫、斯芬克斯猫等。

现阶段,中国宠物繁殖和活体交易市场上小型企业居多,其品牌意识薄弱,营销渠道建设不完善。在消费升级的趋势下,中国消费者的品牌意识不断增强,购买力持续提高,品牌可信度将是消费者选择企业的重要考虑因素。未来,市场中注重宠物品种、体质与品牌建设的企业将取得长远发展。

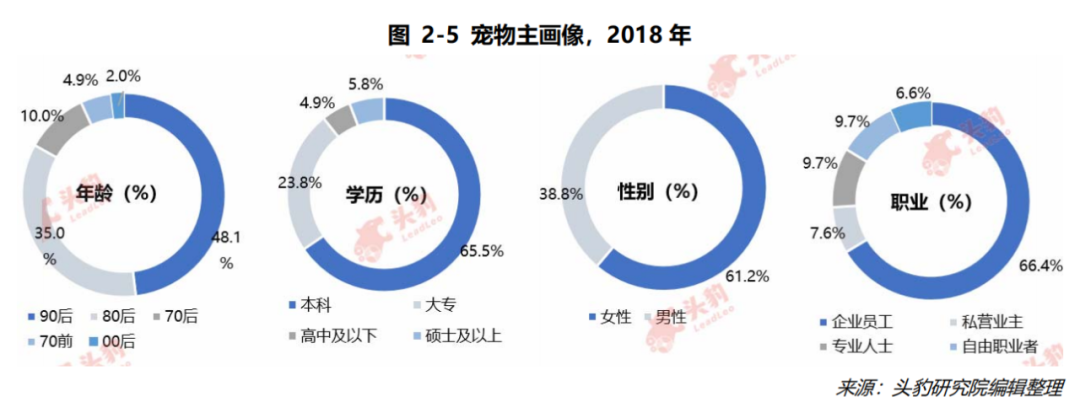

根据调查,中国宠物主的特征为年轻、高学历、女性、高收入。85.1%的宠物主是80、90、00后,71.3%的宠物主学历是本科或本科以上,61.2%的宠物主是女性,66.4%的宠物主是企业员工。未来随着中国经济的持续发展,宠物主数量将进一步增长,拉动宠物繁殖和活体交易市场需求的增长。

宠物的获取方式多样,除购买外,宠物主可以通过捡取流浪动物、领养宠物等方式获取宠物。据报告内容,过往中国居民收入不高,且对宠物的品种、体质要求不高,导致大量宠物主通过捡取流浪动物的方式获取宠物。但此方式获取的宠物存在健康隐患,随着居民收入的增长,中国宠物主开始通过专业的养殖商,购买经过检疫、干净健康的宠物,从而推动宠物繁殖和活体交易行业的发展。同时,宠物能在一定程度上展示宠物主的品味,有经济能力的宠物主往往更有意愿购买名贵品种的宠物,从而推动了宠物繁殖和活体交易行业的进一步发展。

宠物繁殖与交易行业三大制约因素:

一是宠物活体交易不透明,消费者购买的宠物品种无保障。具体表现为:1)宠物品种众多,每个品种宠物的价格不一,而行业中缺乏统一的价格标准,消费者难以判断价格的合理性;2)部分养殖商通过伪造宠物品种的方式,虚报价格。消费者的宠物知识有限,通常难以发觉。

二是企业售后不完善,消费者维权困难。具体表现为:1)购买宠物仅仅是宠物主饲养宠物的第一步,宠物主在饲养宠物过程中可能会对宠物品种不满意,或者遇到宠物健康问题,因此需要退换宠物。但宠物繁殖和活体交易行业中,多数企业在宠物活体交易完成后,不提供退换等售后服务;2)市场中个人经营者众多,个人经营者违法成本低。部分个人经营者存在伪造品种证书,虚假宣传等欺骗行为,一旦被发现后就立即消失,消费者难以维权。行业中也缺乏针对性政策保障消费者权益,加大了消费者的维权难度。

三是行业缺乏监管,市场竞争无序。具体表现为:1)行业中部分宠物养殖商通过喂养宠物劣质饲料、不打宠物疫苗的方式压低宠物养殖成本,依靠低价抢占市场,导致严格按要求养殖宠物的企业反而出现市场份额下降的问题;2)部分宠物养殖商为追逐短期利益,过度饲养热门品种宠物,导致市场中同类品种泛滥;3)部分宠物养殖商、宠物活体交易商收集街边的流浪动物,在未经过健康检疫的情况下,将流浪动物虚假宣传成健康宠物,售卖给宠物主。

在用户养宠知识欠缺方面,当前,中国宠物主的宠物知识欠缺,部分宠物主尚未认识到宠物品种、宠物体质的重要性,依旧通过非购买的方式获取宠物。

据调查,仅有45.6%的养狗宠物主、26.7%的养猫宠物主通过购买的方式获得宠物活体。超过50%的宠物主依旧通过非购买的方式获得宠物,其中,12.4%的养狗宠物主和33.4%的养猫宠物主通过捡取流浪动物的方式获取宠物。中国的流浪动物众多,但流浪动物未经过检疫,存在健康风险,且性情不一定适合饲养。专业宠物养殖商饲养的宠物经过检疫环节,更加干净健康,且幼宠经过宠物养殖商的训练,更加温顺,适合饲养。

此外,宠物知识欠缺还导致部分宠物主存在不文明养宠的行为,并增大宠物主购宠时上当受骗的几率,具体表现为:

-

1)部分宠物主在饲养过程中存在遛狗不牵绳、宠物随地便溺等不文明的行为。不文明的养宠行为容易引发宠物主和非宠物主之间的矛盾,导致居民对宠物产生负面看法;

-

2)部分宠物主对宠物缺乏足够的认知,难以正确判断宠物品种,因此容易因低价而购买到实际品种与宣传不符的宠物。

在宠物容易发生死亡方面,主要发生在养殖环节和运输配送环节。其中

1)宠物繁殖和活体交易企业售卖的宠物多为幼犬、幼猫等出生三个月左右的宠物,幼年宠物肠胃脆弱,抵抗力差。部分宠物养殖商为节省成本,在养殖过程中喂养宠物便宜饲料,甚至不打疫苗,导致幼年宠物容易死亡;

2)部分宠物养殖商未完全遵照《动物防疫条件审核管理办法》的规定,其养殖环境的卫生条件、医疗条件未达到标准,且企业对宠物健康的重视程度不足,导致宠物容易染病死亡。

1)中国缺乏专业的宠物运输机构,多数企业通过汽运运输宠物,对宠物的保障不到位。在汽运过程中,宠物活体容易处在缺氧、高温环境中,导致宠物死亡。且宠物活体多为幼年宠物,抵抗力弱,如汽运运输时间过长,宠物的死亡风险高;

2)宠物繁殖和活体交易企业出于成本考虑,对宠物在运输保护措施方面投入不足,或者不愿意进行空运等费用较高的运输方式,导致宠物的死亡率高。

专业宠物运输的缺乏和企业的不重视,导致行业中宠物死亡率高达30%,严重影响行业未来发展。对企业而言,过高的宠物死亡率高不利于企业发展壮大。对宠物主而言,购买的宠物容易在运输过程中死亡或出现健康问题,严重影响到宠物主的消费体验。

宠物繁殖和交易行业三大市场趋势:

报告还指出,中国宠物繁殖和活体交易行业的市场竞争激烈程度日益加剧,为提高竞争力,宠物繁殖和活体交易企业一方面正积极将业务向宠物行业下游延伸,即开始发展宠物食品、宠物用品、宠物服务等业务;另一方面则是通过发展多元化业务的方式,宠物繁殖和活体交易企业能够满足消费者更多的需求,扩大企业的客户群体,进一步提升企业核心竞争力。具体如下:

宠物的养殖、交易是宠物繁殖和活体交易企业的主营业务,依托于宠物繁殖和交易业务,企业能在宠物食品、宠物用品领域得到发展,主要原因为:

1)宠物繁殖和活体交易企业售卖的宠物多为幼犬、幼猫等出生三个月左右的宠物,幼年宠物肠胃脆弱,短时间内难以接受换粮,因此宠物主购买宠物时通常会考虑购买宠物前期食用的宠物食品,宠物繁殖和活体交易企业趁此售卖宠物食品;

2)宠物主在购买宠物的同时,通常还会考虑购买部分宠物用品,如狗笼、牵引绳等。因此,宠物繁殖和活体交易企业还会向宠物购买者搭售有助于宠物前期饲养的宠物用品。

依托于宠物养殖业务积累的养殖技术和经验,宠物繁殖和活体交易企业更为了解宠物特点,提供的宠物服务能够更加专业化、多样性,因此,宠物服务成为业内企业拓展业务的重要领域。毕竟购买宠物的客户数量有限,且多为一次性消费,企业通过发展多元化业务,能够将宠物购买者发展成为长期客户,从而提高市场竞争力。随着宠物繁殖和活体交易市场竞争加剧,向宠物行业下游延伸业务成为宠物繁殖和活体交易企业提升竞争力的重要方式。

同时,品牌将成为消费者购买宠物的重要依据。中国宠物繁殖和活体交易行业市场鱼龙混杂,且长期缺乏政府部门监管,市场竞争无序,消费者的权益无保障,导致“星期狗”、维权困难等事件频繁出现。在此情况下,消费者在购买宠物时,愈发关注宠物的健康与商家的售后服务态度,品牌企业因此受到消费者青睐。

此外,养殖的宠物种类也呈现多样化发展,不仅仅是猫狗,还有水族、鸟类、爬行类、啮齿类等宠物的快速增长,将促使宠物养殖商养殖更多非猫狗类宠物。

对此,报告中提及,拥有近十年宠物行业从业经验的专家表示,未来,行业中其他类型宠物的数量和种类将不断增多。主要原因有:一来随着中国居民收入的增加,中国居民在选购宠物价格敏感度降低,开始有能力饲养不常见、价格高的宠物。而且宠物能够反映出宠物主的品味,因此将会有更多有经济能力的居民饲养昂贵、罕见的宠物,作为其身份、地位的象征;二来随着90后、00后逐渐成为养宠主要人群,中国宠物主的越来越充满个性。因此将会有越来越多的宠物主为追求标新立异而选择饲养不常见的宠物。

来源:宠业家